در این مطلب، ویدئو کوپولا و پیاده سازی آن در پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:16:18

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,260 –> 00:00:03,049

این بار قصد دارم در مورد

2

00:00:03,049 –> 00:00:06,600

کوپلرها و پیاده سازی آن در

3

00:00:06,600 –> 00:00:13,559

پایتون در مدیریت ریسک صحبت

4

00:00:13,559 –> 00:00:17,820

5

00:00:17,820 –> 00:00:23,210

کنم،

6

00:00:23,390 –> 00:00:26,279

زمانی که ساختار وابستگی

7

00:00:26,279 –> 00:00:30,660

بین ریسک ها را در نظر می گیریم اغلب

8

00:00:30,660 –> 00:00:37,340

از همبستگی و کوواریانس در حال حاضر

9

00:00:37,340 –> 00:00:41,879

فرض می کنیم، ریسک را می توان به دو بخش تقسیم کرد: ریسک های فردی و ساختار وابستگی بین آنها. ما متغیر مستقل X

10

00:00:41,879 –> 00:00:47,399

و متغیر وابسته Y داریم، بنابراین

11

00:00:47,399 –> 00:00:52,800

کوواریانس x و y با

12

00:00:52,800 –> 00:00:56,489

محاسبه مقدار مورد انتظار Y

13

00:00:56,489 –> 00:01:02,030

ضربدر X منهای مقدار مورد انتظار y ضربدر مقدار مورد

14

00:01:02,030 –> 00:01:07,619

انتظار X

15

00:01:07,619 –> 00:01:12,409

16

00:01:12,409 –> 00:01:17,869

محاسبه می شود. همبستگی ما وقتی همبستگی را

17

00:01:17,869 –> 00:01:22,490

محاسبه می کنیم،

18

00:01:22,490 –> 00:01:26,869

کوواریانس را بر انحراف استاندارد Y

19

00:01:26,869 –> 00:01:31,950

بر انحراف استاندارد X تقسیم می کنیم به این

20

00:01:31,950 –> 00:01:36,570

ترتیب وقتی همبستگی به اضافه 1 باشد، همبستگی بین منهای 1

21

00:01:36,570 –> 00:01:39,470

و به

22

00:01:39,470 –> 00:01:44,720

علاوه 1 خواهد بود که به معنی

23

00:01:44,720 –> 00:01:50,070

همبستگی مثبت کامل است و اگر

24

00:01:50,070 –> 00:01:53,270

همبستگی منفی 1 باشد، به معنای

25

00:01:53,270 –> 00:01:57,659

همبستگی منفی کامل بین x

26

00:01:57,659 –> 00:02:00,170

و y است

27

00:02:01,090 –> 00:02:03,980

اما این همبستگی مشکل

28

00:02:03,980 –> 00:02:12,050

دارد وقتی دو متغیر

29

00:02:12,050 –> 00:02:15,800

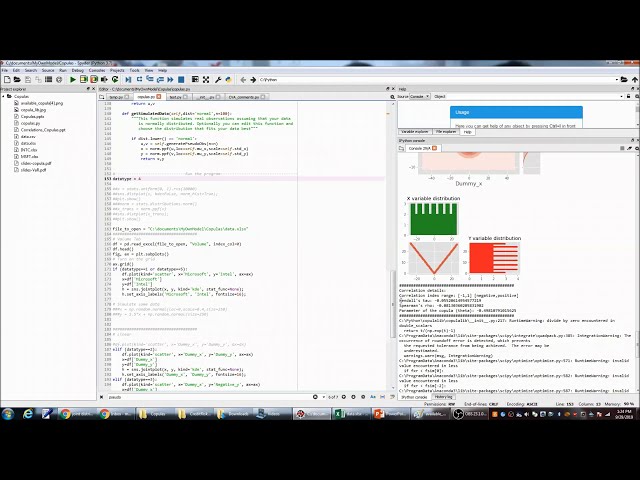

مستقل هستند می توانیم بگوییم همبستگی

30

00:02:15,800 –> 00:02:20,660

بین آنها صفر است اما وقتی

31

00:02:20,660 –> 00:02:24,980

همبستگی صفر است نمی توانیم بگوییم که

32

00:02:24,980 –> 00:02:32,050

مستقل هستند برای مثال اگر

33

00:02:32,050 –> 00:02:35,750

بین x و y همبستگی خطی وجود داشته

34

00:02:35,750 –> 00:02:40,960

باشد به راحتی قابل درک است

35

00:02:40,960 –> 00:02:45,590

زیرا همبستگی 1 خواهد بود. و نشان می دهد

36

00:02:45,590 –> 00:02:51,280

که آنها وابسته هستند اما در مورد B

37

00:02:51,280 –> 00:02:57,740

اگرچه x و y وابسته هستند اما

38

00:02:57,740 –> 00:03:00,830

اگر همبستگی را محاسبه کنید

39

00:03:00,830 –> 00:03:05,030

صفر می شود بنابراین حتی اگر همبستگی

40

00:03:05,030 –> 00:03:09,800

صفر باشد نمی توانیم به این نتیجه برسیم که

41

00:03:09,800 –> 00:03:17,200

دو متغیر مستقل هستند حالا

42

00:03:17,200 –> 00:03:20,900

بیایید توضیح دهیم که توزیع حاشیه چیست

43

00:03:20,900 –> 00:03:25,090

و توزیع حاشیهای Joint Distribution

44

00:03:26,050 –> 00:03:30,260

زمانی است که شما

45

00:03:30,260 –> 00:03:34,310

چندین متغیر دارید، فقط یک

46

00:03:34,310 –> 00:03:39,290

متغیر را بدون در نظر گرفتن متغیرهای دیگر در نظر

47

00:03:39,290 –> 00:03:44,480

میگیرید، به این معنی که

48

00:03:44,480 –> 00:03:48,920

احتمال آن متغیر را بدون

49

00:03:48,920 –> 00:03:51,620

ارجاع به مقادیر متغیرهای دیگر محاسبه یا در نظر میگیرید،

50

00:03:51,620 –> 00:03:54,370

51

00:03:55,110 –> 00:03:58,820

توزیع احتمال مشترک

52

00:03:58,820 –> 00:04:03,420

، احتمال را زمانی در نظر میگیرد که دو یا

53

00:04:03,420 –> 00:04:09,230

تعداد بیشتری از متغیرها به طور همزمان اتفاق می افتد

54

00:04:09,260 –> 00:04:13,620

بنابراین کل نقطه t توزیع مشترک

55

00:04:13,620 –> 00:04:16,320

این است که به دنبال

56

00:04:16,320 –> 00:04:19,230

رابطه بین دو متغیر یا

57

00:04:19,230 –> 00:04:30,470

بیشتر باشیم حالا بیایید ببینیم جفت

58

00:04:31,100 –> 00:04:34,190

59

00:04:34,190 –> 00:04:37,650

60

00:04:37,650 –> 00:04:43,170

کننده ها چیست.

61

00:04:43,170 –> 00:04:46,920

62

00:04:46,920 –> 00:04:50,190

اگر یک

63

00:04:50,190 –> 00:04:53,910

پروژه بزرگ دارید معمولاً آنها را

64

00:04:53,910 –> 00:04:59,070

به کارهای کوچک جداگانه تقسیم می کنید و سعی می کنید

65

00:04:59,070 –> 00:05:03,900

کارهای کوچک را یکی یکی انجام دهید و سپس

66

00:05:03,900 –> 00:05:07,380

آنها را به یکدیگر ملحق می کنید تا پروژه بزرگ را به پایان برسانید

67

00:05:07,380 –> 00:05:12,890

، کوپلر تابعی است که

68

00:05:12,890 –> 00:05:16,800

توزیع maginot را در نظر می گیرد

69

00:05:16,800 –> 00:05:20,480

و سپس به آنها می پیوندد. با هم

70

00:05:21,940 –> 00:05:25,760

تابع دوبیتی

71

00:05:25,760 –> 00:05:33,380

در حدود سالهای 1999 و 2000 در امور مالی معرفی شد.

72

00:05:33,380 –> 00:05:35,690

تابع کوپلر یک رسم

73

00:05:35,690 –> 00:05:39,110

تابع توزیع و

74

00:05:39,110 –> 00:05:46,370

متغیرهای تصادفی یکنواخت استاندارد است که

75

00:05:46,370 –> 00:05:51,410

راههای زیادی برای استفاده از کوپلرها وجود دارد و در این ویدیو

76

00:05:51,410 –> 00:05:54,710

به شما نحوه استفاده از کوپلرها در پایتون را نشان میدهم.

77

00:05:54,710 –> 00:05:59,210

بسته ای به نام کوپلر لیپ وجود دارد که

78

00:05:59,210 –> 00:06:03,830

من از این

79

00:06:03,830 –> 00:06:09,290

وب سایت دانلود کردم و توضیحات مختصری

80

00:06:09,290 –> 00:06:13,070

در مورد این کتابخانه دارد d در مورد نحوه استفاده از

81

00:06:13,070 –> 00:06:14,920

آن

82

00:06:14,920 –> 00:06:19,700

در حال حاضر این کتابخانه فقط برای دو

83

00:06:19,700 –> 00:06:25,300

متغیر است و دارای کوپلر فرانک

84

00:06:25,300 –> 00:06:29,090

کوپلر ترنتون و کوپلر گامبو است،

85

00:06:29,090 –> 00:06:32,690

فکر می کنم در آینده شامل

86

00:06:32,690 –> 00:06:39,710

ویژگی های بیشتر و متغیرهای بیشتری خواهد شد حالا اجازه دهید

87

00:06:39,710 –> 00:06:43,040

توضیح دهم که داده ها در این

88

00:06:43,040 –> 00:06:47,920

ویدیو استفاده می شود. حجم معاملات هفتگی

89

00:06:47,920 –> 00:06:51,980

مایکروسافت و اینتل من داده ها را

90

00:06:51,980 –> 00:06:55,630

از Yahoo Finance دانلود

91

00:06:58,120 –> 00:07:03,830

کردم و تعدادی داده ساختگی ایجاد کردم تا

92

00:07:03,830 –> 00:07:09,250

همبستگی مثبت کامل را به شما نشان دهم و

93

00:07:09,250 –> 00:07:13,400

همچنین تعدادی داده ساختگی برای نشان دادن

94

00:07:13,400 –> 00:07:19,970

همبستگی منفی و قسمت جالب این

95

00:07:19,970 –> 00:07:23,740

است که تعدادی داده ساختگی برای نشان دادن صفر ایجاد کردم.

96

00:07:23,740 –> 00:07:28,160

همبستگی اما آنها وابستگی

97

00:07:28,160 –> 00:07:35,990

بین این داده ها دارند، بنابراین این داده هایی است که من

98

00:07:35,990 –> 00:07:40,210

از Yahoo Finance دانلود کردم، این

99

00:07:40,210 –> 00:07:44,900

حجم پردازش مایکروسافت است که واحد در حال

100

00:07:44,900 –> 00:07:48,500

آسیاب است و این حجم پردازش

101

00:07:48,500 –> 00:07:54,910

اینتل است.

102

00:07:54,910 –> 00:08:01,100

103

00:08:01,100 –> 00:08:07,600

از منفی 27 شروع می شود و

104

00:08:07,600 –> 00:08: