در این مطلب، ویدئو آموزش پایتون: درک ریسک اعتباری با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:03:15

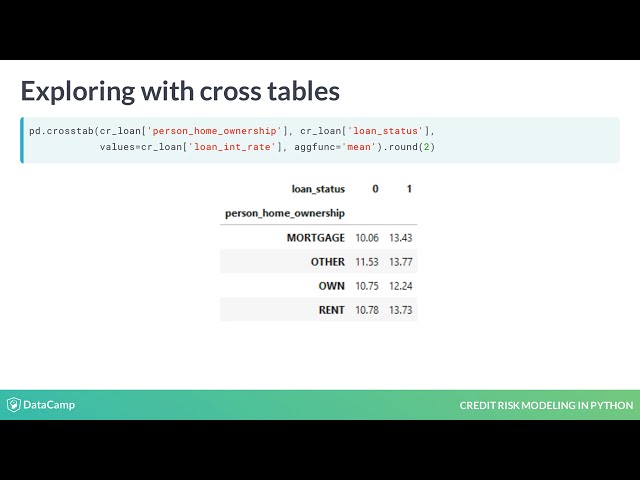

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,240 –> 00:00:02,919

سلام نام من مایکل کرابتری است و من یک

2

00:00:02,919 –> 00:00:04,930

دانشمند داده در شرکت خودروسازی فورد هستم

3

00:00:04,930 –> 00:00:06,610

، به شما مفاهیم و

4

00:00:06,610 –> 00:00:08,050

تکنیک هایی را برای مدل سازی ریسک اعتباری

5

00:00:08,050 –> 00:00:09,009

با استفاده از پایتون نشان خواهم داد

6

00:00:09,009 –> 00:00:11,620

که دقیقاً ریسک اعتباری چیست ریسک اعتباری

7

00:00:11,620 –> 00:00:13,150

خطری است که کسی که پول قرض کرده است

8

00:00:13,150 –> 00:00:14,789

بازپرداخت نمی کند.

9

00:00:14,789 –> 00:00:17,410

اصلاً این ریسک را به عنوان تفاوت

10

00:00:17,410 –> 00:00:19,240

بین وام دادن به یک شخص و

11

00:00:19,240 –> 00:00:21,189

خرید یک اوراق قرضه دولتی با

12

00:00:21,189 –> 00:00:22,779

اوراق قرضه دولتی در نظر بگیرید که تقریباً بازپرداخت آن تضمین

13

00:00:22,779 –> 00:00:25,179

شده است، اما نه زمانی که وام دادن

14

00:00:25,179 –> 00:00:28,150

پول به مردم به تنهایی در زمانی

15

00:00:28,150 –> 00:00:29,949

که آژانس وام دهنده به طور منطقی از وام مطمئن است، نکول باشد.

16

00:00:29,949 –> 00:00:32,770

بازپرداخت نخواهد شد، ما از

17

00:00:32,770 –> 00:00:34,180

مدلهای یادگیری ماشین برای تعیین

18

00:00:34,180 –> 00:00:37,870

این موضوع استفاده میکنیم. در این مثال، ما

19

00:00:37,870 –> 00:00:40,059

300 دلار به کسی وام دادهایم که دو

20

00:00:40,059 –> 00:00:42,550

پرداخت انجام داده است، اما پرداخت نهایی نیست،

21

00:00:42,550 –> 00:00:44,350

در این مرحله است که ما وام را

22

00:00:44,350 –> 00:00:46,420

به عنوان پیشفرض پیشبینی میکنیم.

23

00:00:46,420 –> 00:00:48,129

برای برآورد زیان مورد انتظار برای ما مفید است.

24

00:00:48,129 –> 00:00:52,149

25

00:00:52,149 –> 00:00:54,039

26

00:00:54,039 –> 00:00:56,649

27

00:00:56,649 –> 00:00:58,480

محاسبه

28

00:00:58,480 –> 00:01:00,789

سه مؤلفه زیر احتمال

29

00:01:00,789 –> 00:01:02,590

نکول است که احتمال

30

00:01:02,590 –> 00:01:04,750

عدم پرداخت وام است.

31

00:01:04,750 –> 00:01:06,850

مواجهه با نکول که مبلغ

32

00:01:06,850 –> 00:01:08,650

معوقه در زمان نکول است

33

00:01:08,650 –> 00:01:11,049

و زیان نکول داده شده که

34

00:01:11,049 –> 00:01:13,090

نسبت مواجهه در برابر هرگونه

35

00:01:13,090 –> 00:01:15,790

بازیابی است. از زیان

36

00:01:15,790 –> 00:01:18,460

مثال ما، 100 دلار به ازای هر بدهی ما در معرض قرار گرفتن ما است و

37

00:01:18,460 –> 00:01:21,610

اگر آن بدهی را به قیمت 20 دلار بفروشیم

38

00:01:21,610 –> 00:01:25,390

ضرر پیشفرض ما 80 درصد خواهد بود، فرمول

39

00:01:25,390 –> 00:01:27,490

زیان مورد انتظار احتمال

40

00:01:27,490 –> 00:01:29,590

نکول ضربدر قرار گرفتن در معرض و

41

00:01:29,590 –> 00:01:32,770

ضرر با توجه به نکول است.

42

00:01:32,770 –> 00:01:35,920

تمرکز بر احتمال پیشفرض برای

43

00:01:35,920 –> 00:01:37,990

مدلسازی احتمال پیشفرض

44

00:01:37,990 –> 00:01:40,000

معمولاً دو

![فیلم آموزشی: مقدمه ای بر توسعه بازی در پایتون [تریلر] با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/hQHPHIx4VUEimage2.jpg)