در این مطلب، ویدئو آموزش پایتون – ساختن یک استراتژی حرکت مقطعی با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:15:57

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,030 –> 00:00:01,949

بچه ها چه خبر، کالین اسمیت است و

2

00:00:01,949 –> 00:00:03,360

امروز با دومین آموزش ویدیویی خود

3

00:00:03,360 –> 00:00:05,609

در این ویدیو بازگشته ایم، می خواهیم

4

00:00:05,609 –> 00:00:07,470

یک استراتژی حرکت مقطعی پایه

5

00:00:07,470 –> 00:00:10,440

بسازیم که به صورت هفتگی متعادل می شود تا این

6

00:00:10,440 –> 00:00:12,330

کار را انجام دهیم و از API مدیریت آلفا برای

7

00:00:12,330 –> 00:00:14,190

جمع آوری داده های قیمت رایگان استفاده کنیم. برای سبد کوچکی از

8

00:00:14,190 –> 00:00:16,529

اوراق بهادار، یک چارچوب داده سیگنال تولید میکنیم

9

00:00:16,529 –> 00:00:18,810

که در این مورد میتواند

10

00:00:18,810 –> 00:00:21,689

حرکت یا احساسات باشد،

11

00:00:21,689 –> 00:00:23,130

میتواند شاخصهای کلان باشد و غیره،

12

00:00:23,130 –> 00:00:24,269

اما این همان چیزی است که ما

13

00:00:24,269 –> 00:00:25,980

اوراق بهادار را در هر هفته رتبهبندی میکنیم. و

14

00:00:25,980 –> 00:00:27,599

سپس بازدهی را

15

00:00:27,599 –> 00:00:29,070

برای یک نمونه کار مشخص که میتوانیم بسازیم محاسبه میکنیم

16

00:00:29,070 –> 00:00:31,019

و بنابراین این فقط یک

17

00:00:31,019 –> 00:00:34,050

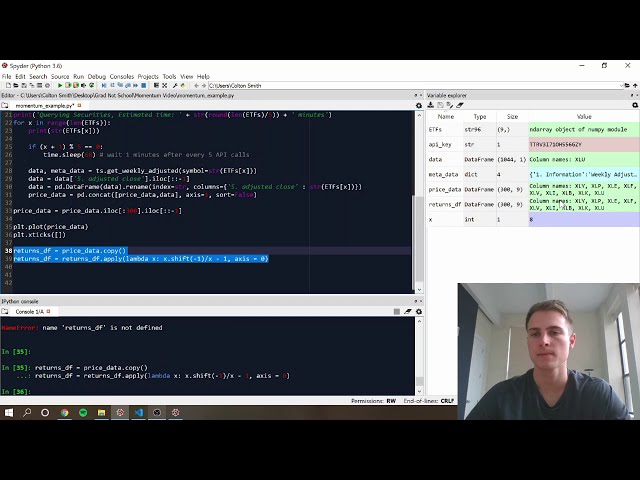

بلوک ساختمانی سریع برای آزمایش

18

00:00:34,050 –> 00:00:36,149

ایدهها است و بنابراین فکر کردم که محل خوبی

19

00:00:36,149 –> 00:00:38,520

برای شروع است تا این کد را دریافت کنم.

20

00:00:38,520 –> 00:00:40,920

دادههای قیمت Alpha Vantage مربوط به

21

00:00:40,920 –> 00:00:42,809

پروژه قبلی است که من در تجزیه پویا انجام دادم،

22

00:00:42,809 –> 00:00:44,250

بنابراین میتوانید آن را بررسی کنید

23

00:00:44,250 –> 00:00:45,649

، اما اساساً کاری که ما انجام میدهیم این

24

00:00:45,649 –> 00:00:48,210

است که هر یک از اوراق بهاداری را

25

00:00:48,210 –> 00:00:49,980

که به آنها علاقه مندیم حلقه بزنیم و به شما

26

00:00:49,980 –> 00:00:51,629

نشان دهند. جهان خود را داشته باشیم و

27

00:00:51,629 –> 00:00:53,460

قیمتهای هفتگی تعدیلشده را بگیریم و

28

00:00:53,460 –> 00:00:56,820

تماس نزدیک تعدیلشده

29

00:00:56,820 –> 00:00:57,989

همان چیزی است که از آن برای محاسبه بازده استفاده

30

00:00:57,989 –> 00:00:59,550

میکنیم، بنابراین همه آنها را

31

00:00:59,550 –> 00:01:01,829

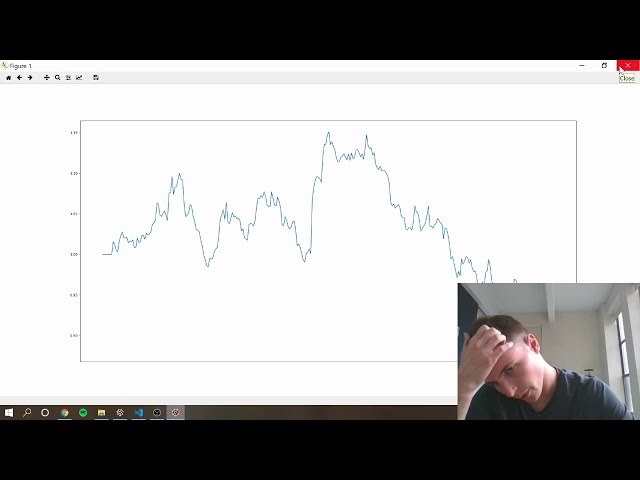

در چارچوب دادهای قرار میدهیم که همه اوراق بهادار ما را دارد.

32

00:01:01,829 –> 00:01:04,170

با هم و بنابراین این

33

00:01:04,170 –> 00:01:07,110

تقریباً انجام شده است و ما مطمئن خواهیم شد که

34

00:01:07,110 –> 00:01:09,119

هیچ مشکل واضحی در کیفیت داده

35

00:01:09,119 –> 00:01:10,740

وجود ندارد، هیچ شکافی در داده ها وجود ندارد، همه چیز در

36

00:01:10,740 –> 00:01:13,770

آنجا خوب به نظر می رسد و این همان چیزی است که

37

00:01:13,770 –> 00:01:15,450

قاب داده ما بسیار آلفا به نظر می رسد

38

00:01:15,450 –> 00:01:17,850

و از این نظر که شما من عالی است.

39

00:01:17,850 –> 00:01:19,320

توانستم فقط هفتهای را بگیرم، بنابراین مجبور نیستم

40

00:01:19,320 –> 00:01:20,640

آخرین روز معاملاتی

41

00:01:20,640 –> 00:01:21,900

هر هفته یا اولین روز معاملاتی را برای

42

00:01:21,900 –> 00:01:24,780

ایجاد این سری زمانی پیدا کنم.

43

00:01:24,780 –> 00:01:26,369

44

00:01:26,369 –> 00:01:28,560

با آن کار کنید تا

45

00:01:28,560 –> 00:01:30,090

محدودیتی برای

46

00:01:30,090 –> 00:01:31,860

مقدار تماسی که می توانید برقرار کنید وجود دارد، بنابراین من در

47

00:01:31,860 –> 00:01:33,360

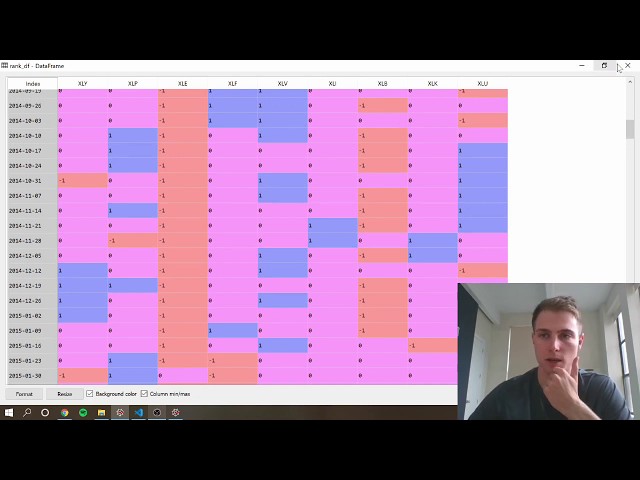

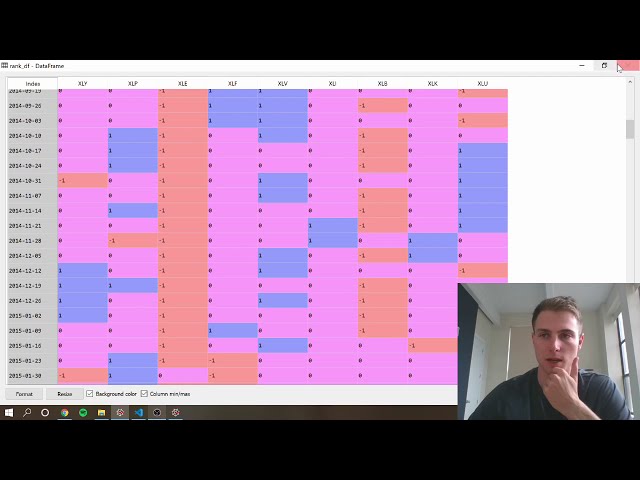

اینجا با یک جهان بسیار کوچک کار می

48

00:01:33,360 –> 00:01:35,579

کنم، اما شما می توانید این کار را برای

49

00:01:35,579 –> 00:01:37,799

کلاس های دارایی مختلف و همچنین یک جهان بزرگ انجام دهید

50

00:01:37,799 –> 00:01:39,689

و این همان چیزی است که مردم در عمل این کار را انجام می دهند،

51

00:01:39,689 –> 00:01:43,130

بنابراین هیچ هزینه واقعی وجود ندارد

52

00:01:43,130 –> 00:01:47,579

پس از آن گام بعدی ما این است که ما

53

00:01:47,579 –> 00:01:49,170

در واقع بازدهی

54

00:01:49,170 –> 00:01:50,640

مربوط به آن را ایجاد نمی کنیم، بنابراین اگر در نهایت

55

00:01:50,640 –> 00:01:52,890

بازده پرتفوی را محاسبه

56

00:01:52,890 –> 00:01:54,210

کنیم،

57

00:01:54,210 –> 00:01:56,909

در این مدت به بازده تک تک هر یک از این اوراق نیاز خواهیم

58

00:01:56,909 –> 00:01:59,820

داشت. بنابراین، ما یک

59

00:01:59,820 –> 00:02:04,680

شرکت داده جدید ایجاد می کنیم که ابتدا

60

00:02:04,680 –> 00:02:07,079

فقط یک کپی از داده های قیمت خواهد بود و بنابراین

61

00:02:07,079 –> 00:02:08,280

خوب است که قاب اصلی داده قیمت را

62

00:02:08,280 –> 00:02:10,639

ارائه دهید تا بتوانید بررسی کنید که

63

00:02:10,639 –> 00:02:12,660

همه چیز به درستی مطابقت

64

00:02:12,660 –> 00:02:13,330

ندارد و مشکلی در کاراکتر وجود ندارد

65

00:02:13,330 –> 00:02:15,400

و به دلیل اینکه اگر اشکالی

66

00:02:15,400 –> 00:02:17,500

در محاسبه بازده وجود داشته باشد،

67

00:02:17,500 –> 00:02:18,880

بقیه تجزیه و تحلیل شما

68

00:02:18,880 –> 00:02:24,670

باطل می شود و بنابراین تابعی که

69

00:02:24,670 –> 00:02:26,320

چند بار از آن

70

00:02:26,320 –> 00:02:27,790

استفاده می کنیم، تابع application است، بنابراین کاری که

71

00:02:27,790 –> 00:02:29,740

تابع اعمال انجام می دهد این است که تابع دیگری را می گیرد.

72

00:02:29,740 –> 00:02:31,720

تابعی که میتوانید بهعنوان تابع لامبدا

73

00:02:31,720 –> 00:02:34,030

در اینجا بنویسید و آن را روی هر یک

74

00:02:34,030 –> 00:02:36,460

از سطرها یا ستونهای یک

75

00:02:36,460 –> 00:02:38,980

قاب داده اعمال میکند و این در

76

00:02:38,980 –> 00:02:40,600

هنگام کار با فریمهای داده واقعاً مفید بود زیرا

77

00:02:40,600 –> 00:02:42,190

اغلب اوقات میخواهید در این موارد،

78

00:02:42,190 –> 00:02:45,040

ما یک اوراق بهادار

79

00:02:45,040 –> 00:02:46,510

در بالای صفحه داریم و میخواهیم

80

00:02:46,510 –> 00:02:48,100

چیزی را برای هر یک از ستونهای جداگانه اعمال کنیم

81

00:02:48,100 –> 00:02:59,590

تا بنویسیم که فقط

82

00:02:59,590 –> 00:03:01,450

فرمول بازگشت را در آنجا مینویسیم تا

83

00:03:01,450 –> 00:03:04,390

قیمت بعدی را بررسی کنیم.

84

00:03:04,390 –> 00:03:07,120

داده ها بر قیمت فعلی منهای یک تقسیم می شوند

85

00:03:07,120 –> 00:03:09,820

و ما می خواهیم آن را در

86

00:03:09,820 –> 00:03:23,260

سراسر صفر AK c اعمال کنیم که همه ستون ها هستند،

87

00:03:23,260 –> 00:03:26,440

اجازه دهید نگاهی به آن بیندازیم بنابراین کاری که من

88

00:03:26,440 –> 00:03:27,970

دوست دارم انجام دهم این است که سریعاً

89

00:03:27,970 –> 00:03:31,060

یکی از مقادیر را بررسی کنم زیرا مانند من گفت:

90

00:03:31,060 –> 00:03:32,739

این بسیار مهم است تا مطمئن شوید که

91

00:03:32,739 –> 00:03:33,640

بازده شما به درستی محاسبه می

92

00:03:33,640 –> 00:03:35,530

شود یا بقیه نتایج

93

00:03:35,530 –> 00:03:37,630

بی معنی خواهند بود،

94

00:03:37,630 –> 00:03:40,300

بنابراین در این مورد بازده در اینجا

95

00:03:40,300 –> 00:03:42,760

باید بازدهی از 24

96

00:03:42,760 –> 00:03:45,790

ژانویه تا 17 ژانویه باشد، بنابراین ما می توانید

97

00:03:45,790 –> 00:03:48,420

به سرعت بررسی کنید که

98

00:03:55,530 –> 00:03:58,270

چیزهای عالی به نظر

99

00:03:58,270 –> 00:04:01,000

درست محاسبه شده اند، بنابراین در مرحله بعدی

100

00:04:01,000 –> 00:04:03,490

ما فریم داده سیگنال خود را ایجاد می کنیم و بنابراین

101

00:04:03,490 –> 00:04:04,840

پرونده ما در ذهنیت باقی می ماند، اما همانطور که

102

00:04:04,840 –> 00:04:06,580

اشاره کردم شما می توانید این کار را برای هر

103

00:04:06,580 –> 00:04:08,290

کاری که می خواهید انجام دهید.

104

00:04:08,290 –> 00:04:10,300

شما می توانید این فرمول را بنویسید،

105

00:04:10,300 –> 00:04:13,570

بنابراین ما

106

00:04:13,570 –> 00:04:16,029

چارچوب داده حرکتی را ایجاد می

107

00:04:16,029 –> 00:04:19,620

کنیم که همچنین به عنوان یک قاب داده قیمت شروع می شود و

108

00:04:19,620 –> 00:04:23,130

مشابه بازده هایی است که قرار

109

00:04:23,130 –> 00:04:27,610

است بازگشت اوراق بهادار را انجام دهیم.

110

00:04:27,610 –> 00:04:29,800

شش هفته آخر قبل از هفته ای که قرار

111

00:04:29,800 –> 00:04:31,840

است معامله کنیم و بنابراین آنچه

112

00:04:31,840 –> 00:04:36,070

در اینجا به نظر می رسد یک

113

00:04:36,070 –> 00:04:37,710

تابع کاربردی مشابه است فقط با شیفت های مختلف،

114

00:04:37,710 –> 00:04:50,590

بنابراین

115

00:04:50,590 –> 00:04:52,450

این هفته قبل و سپس هفت

116

00:04:52,450 –> 00:04:55,300

هفته قبل از آن خواهد بود. قرار است به

117

00:04:55,300 –> 00:04:57,520

این دو بازگشت بین آنهایی که

118

00:04:57,520 –> 00:04:59,260

در مجموع 6 هفته خواهد بود نگاه کنیم و

119

00:04:59,260 –> 00:05:02,020

دلیل اینکه ما در استفاده نکردن از هفته جاری فاصله داریم این

120

00:05:02,020 –> 00:05:05,260

است که اولاً

121

00:05:05,260 –> 00:05:06,880

حرکت سنتی این را

122

00:05:06,880 –> 00:05:08,830

دارد زیرا ممکن است یک معکوس کوتاه مدت وجود داشته باشد. در

123

00:05:08,830 –> 00:05:12,310

روند بلندمدت و ثانیاً

124

00:05:12,310 –> 00:05:14,169

برای اجرای واقعی سازگارتر است

125

00:05:14,169 –> 00:05:16,960

زیرا اگر روی لباسی سیگنال دریافت کنید

126

00:05:16,960 –> 00:05:18,760

و بخواهید روی

127

00:05:18,760 –> 00:05:19,810

لباس اجرا کنید نمی توانید این کار را انجام دهید

128

00:05:19,810 –> 00:05:22,210

بنابراین کمی زمان برای اجرا می دهد

129

00:05:22,210 –> 00:05:23,740

اما واقعی است. ly تفاوت زیادی در مورد ما ایجاد نمی کند، بسیار

130

00:05:23,740 –> 00:05:24,250

131

00:05:24,250 –> 00:05:30,040

خوب، بنابراین اکنون یک

132

00:05:30,040 –> 00:05:32,200

فریم داده مومنتوم

133

00:05:32,200 –> 00:05:36,070

داریم که سیگنال ما خواهد بود، بنابراین این بازگشت باید

134

00:05:36,070 –> 00:05:40,450

بازگشتی از 117 به 228 باشد، بنابراین بیایید این را

135

00:05:40,450 –> 00:05:43,800

نیز دوبار بررسی کنیم.

136

00:06:03,279 –> 00:06:05,529

این به درستی محاسبه شده است،

137

00:06:05,529 –> 00:06:07,959

بنابراین اکنون ما

138

00:06:07,959 –> 00:06:10,089

چارچوب داده حرکتی داریم و سپس بازدهی خود را داریم

139

00:06:10,089 –> 00:06:13,599

، بنابراین اکنون باید بفهمیم که چگونه

140

00:06:13,599 –> 00:06:17,109

میتوانیم داراییهایی را که

141

00:06:17,109 –> 00:06:18,459

میخواهیم واقعاً این موقعیتها را در

142

00:06:18,459 –> 00:06:19,749

آنها بگیریم مشخص کنیم و بنابراین کاری که میخواهیم انجام دهیم این است که

143

00:06:19,749 –> 00:06:23,679

هر هفته آن را از یک به تعداد

144

00:06:23,679 –> 00:06:25,899

اوراق بهاداری که دارید رتبهبندی میکنم و سپس به این ترتیب

145

00:06:25,899 –> 00:06:27,549

میتوانید انتخاب کنید میخواهم در امتداد

146

00:06:27,549 –> 00:06:30,609

مقدار x بالا و پایین

147

00:06:30,609 –> 00:06:34,029

مقدار Y پایینی اوراق بهادار کوتاه است و در

148

00:06:34,029 –> 00:06:35,799

مورد ما فقط در امتداد بالا حرکت می

149

00:06:35,799 –> 00:06:38,769

کنیم تا دو قسمت پایینی را کوتاه کنیم، اما ابتدا

150

00:06:38,769 –> 00:06:40,899

باید یک قاب داده رتبه ای ایجاد کنیم

151

00:06:40,899 –> 00:06:44,860

که فقط قرار است در سرتاسر آنها رتبه بندی شود و

152

00:06:44,860 –> 00:06:47,439

اکنون ستون ها نیستند، بلکه ردیف هستند، بنابراین

153

00:06:47,439 –> 00:06:55,239

ما دقیقاً در خلال های اول قرار داریم.

154

00:06:55,239 –> 00:07:00,159

بیایید مطمئن شویم که می دانیم به کدام

155

00:07:00,159 –> 00:07:06,879

سمت رتبه بندی می شود y بنابراین به نظر می رسد

156

00:07:06,879 –> 00:07:09,009

که در تمام ردیف ها به درستی این کار را انجام داده است، بنابراین

157

00:07:09,009 –> 00:07:12,399

بالاترین رتبه 9

158

00:07:12,399 –> 00:07:16,719

با بالاترین بازده مطابقت دارد و یکی که

159

00:07:16,719 –> 00:07:22,529

باید کمترین بازده باشد، خوب به نظر می رسد، بنابراین

160

00:07:22,529 –> 00:07:24,639

در مورد ما، همانطور که گفتم، ما فقط می خواهیم

161

00:07:24,639 –> 00:07:27,189

رتبه اول را بگیریم. دو

162

00:07:27,189 –> 00:07:2

![فیلم آموزشی: آموزش Blender Python: Enumerator / منوی کشویی [یادگیری پایتون برای مبتدیان] با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/tpJIyCd1euoimage2.jpg)