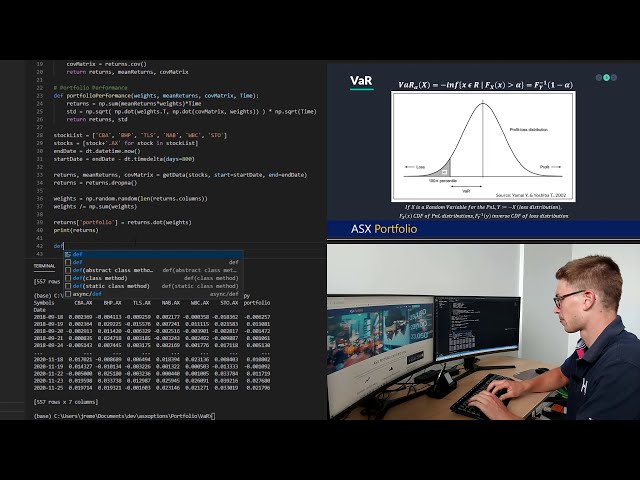

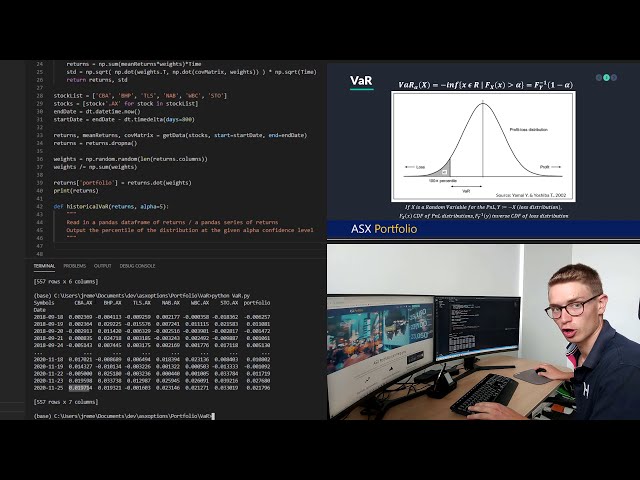

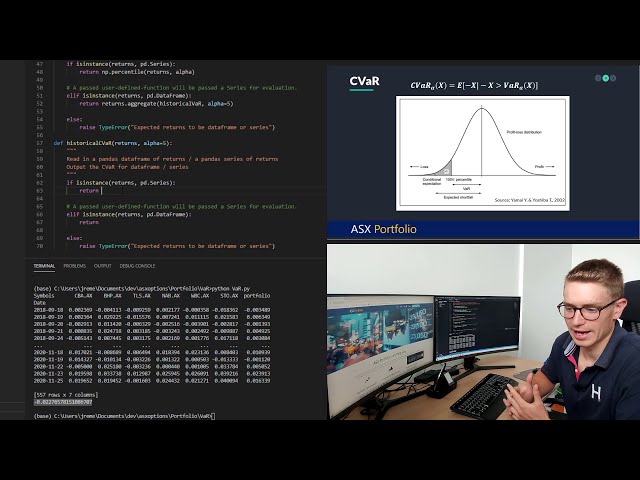

در این مطلب، ویدئو ارزش تاریخی در معرض خطر (VaR) با پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:23:02

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:02,320 –> 00:00:03,360

یوتیوب چه خبر است

2

00:00:03,360 –> 00:00:05,279

و به کانال نمونه کارها asx خوش آمدید،

3

00:00:05,279 –> 00:00:06,799

بنابراین امروز

4

00:00:06,799 –> 00:00:07,680

در

5

00:00:07,680 –> 00:00:09,679

مورد اجرای ارزش در معرض خطر و

6

00:00:09,679 –> 00:00:12,000

ارزش شرطی در معرض خطر در پایتون

7

00:00:12,000 –> 00:00:13,440

صحبت خواهیم کرد و به طور خاص در حال حاضر در

8

00:00:13,440 –> 00:00:15,040

مورد

9

00:00:15,040 –> 00:00:18,080

روش تاریخی صحبت خواهیم کرد. قرار است

10

00:00:18,080 –> 00:00:19,439

این دو مدل را پیاده سازی

11

00:00:19,439 –> 00:00:21,199

کنیم و از روش تاریخی،

12

00:00:21,199 –> 00:00:22,800

روش پارامتریک و

13

00:00:22,800 –> 00:00:24,000

روش مونت کارلو

14

00:00:24,000 –> 00:00:26,800

در دو سری بعدی استفاده خواهیم کرد، بنابراین

15

00:00:26,800 –> 00:00:29,679

بیایید امروز در مورد روش تاریخی صحبت کنیم،

16

00:00:29,679 –> 00:00:31,359

من چیزهایی را از

17

00:00:31,359 –> 00:00:33,600

مرز کارآمد به عاریت گرفته ام. قسمتها

18

00:00:33,600 –> 00:00:36,559

و من کد را در وبسایت خود ارسال میکنم،

19

00:00:36,559 –> 00:00:38,320

بنابراین راحت از آن استفاده کنید

20

00:00:38,320 –> 00:00:40,399

یا آن را در خودتان تایپ کنید، اما

21

00:00:40,399 –> 00:00:41,680

اساساً ماژولهایی را

22

00:00:41,680 –> 00:00:43,040

که امروز از

23

00:00:43,040 –> 00:00:46,879

پانداها استفاده میکنیم

24

00:00:46,879 –> 00:00:48,879

و از دستگاه خوان دادههای پاندا استفاده میکنیم تا بتوانیم

25

00:00:48,879 –> 00:00:50,960

آن را در اطلاعات موجودی

26

00:00:50,960 –> 00:00:54,160

از یاهو فاینانس، بنابراین

27

00:00:54,160 –> 00:00:56,879

اگر به خاطر دارید ما دادههای واردات را داشتیم، دادههایی را

28

00:00:56,879 –> 00:00:57,280

دریافت کردیم

29

00:00:57,280 –> 00:01:01,039

که فهرست موجودی سهام

30

00:01:01,039 –> 00:01:04,479

تاریخ شروع و تاریخ پایان را نیز

31

00:01:04,479 –> 00:01:05,600

داشتیم،

32

00:01:05,600 –> 00:01:07,680

بنابراین ما تمام قیمتهای بسته را در نظر میگیریم.

33

00:01:07,680 –> 00:01:09,360

بازده را به عنوان

34

00:01:09,360 –> 00:01:10,560

درصد تغییر

35

00:01:10,560 –> 00:01:12,560

در نظر می گیریم که همان چیزی است که امروز برای تحلیل خود به آن نیاز داریم.

36

00:01:12,560 –> 00:01:14,000

37

00:01:14,000 –> 00:01:15,600

38

00:01:15,600 –> 00:01:17,200

39

00:01:17,200 –> 00:01:19,600

40

00:01:19,600 –> 00:01:21,200

41

00:01:21,200 –> 00:01:24,159

ماژول

42

00:01:24,159 –> 00:01:27,200

که ما آرگومان های وزن

43

00:01:27,200 –> 00:01:31,119

های تخصیص پرتفوی خود را داریم،

44

00:01:31,119 –> 00:01:33,920

ماتریس کوواریانس ماتریس بازده را داریم و من در

45

00:01:33,920 –> 00:01:34,560

46

00:01:34,560 –> 00:01:37,600

واقع این پارامتر زمان را اضافه کرده ام زیرا

47

00:01:37,600 –> 00:01:39,680

دیگر نمی خواهیم عملکرد پرتفوی را

48

00:01:39,680 –> 00:01:40,799

49

00:01:40,799 –> 00:01:42,799

در یک دوره سالانه نگاه کنیم،

50

00:01:42,799 –> 00:01:45,360

می خواهیم تعریف کنیم که مرحله زمانی چیست. است

51

00:01:45,360 –> 00:01:46,880

و مرحله زمانی که

52

00:01:46,880 –> 00:01:49,920

ارزش خود را در معرض خطر ارزیابی می کنیم،

53

00:01:49,920 –> 00:01:51,920

بنابراین می توانید ببینید که من فقط

54

00:01:51,920 –> 00:01:53,600

55

00:01:53,600 –> 00:01:56,640

بازده روزانه میانگین وزنی بازده را در

56

00:01:56,640 –> 00:02:00,399

زمان و البته جذر دوم

57

00:02:00,399 –> 00:02:01,200

قانون زمان

58

00:02:01,200 –> 00:02:05,280

برای نوسانات و انحراف معیار ضرب کردم.

59

00:02:05,280 –> 00:02:07,200

بسیار عالی، بنابراین ما امروز لیست سهام خود را

60

00:02:07,200 –> 00:02:09,520

داریم cba bhp

61

00:02:09,520 –> 00:02:12,560

um telstra nab

62

00:02:12,560 –> 00:02:16,879

westpac و santos،

63

00:02:16,879 –> 00:02:19,360

همانطور که قبلاً تاریخ پایانی را تعریف

64

00:02:19,360 –> 00:02:20,879

کردیم که فقط می خواهیم بگوییم که اکنون

65

00:02:20,879 –> 00:02:23,599

یک تاریخ شروع داریم. h ما دوره تاریخی را

66

00:02:23,599 –> 00:02:24,959

67

00:02:24,959 –> 00:02:27,920

می خواهیم زیرا فقط 800 روز پیش گفتیم

68

00:02:27,920 –> 00:02:29,040

داده های

69

00:02:29,040 –> 00:02:31,599

زیادی به ما بدهید، بنابراین ماتریس بازده میانگین

70

00:02:31,599 –> 00:02:33,840

و کوواریانس را

71

00:02:33,840 –> 00:02:36,000

از داده های دریافتی با اطلاعات زیر محاسبه می کنیم

72

00:02:36,000 –> 00:02:37,440

73

00:02:37,440 –> 00:02:41,360

و سپس به سادگی در داده ها را حذف می کنم.

74

00:02:41,360 –> 00:02:44,879

تنظیم شده است

75

00:02:44,879 –> 00:02:47,040

و این اتفاق می افتد زیرا ما

76

00:02:47,040 –> 00:02:49,040

درصد تغییر بین

77

00:02:49,040 –> 00:02:49,680

روزها

78

00:02:49,680 –> 00:02:52,160

را ارزیابی می کنیم و ارزش یک روز اطلاعات را از دست می دهیم

79

00:02:52,160 –> 00:02:52,879

80

00:02:52,879 –> 00:02:54,959

و این درجاتی از آزادی است، بنابراین

81

00:02:54,959 –> 00:02:56,000

اولین کاری که می خواهیم انجام دهیم این

82

00:02:56,000 –> 00:02:58,000

است که می خواهیم بفهمیم

83

00:02:58,000 –> 00:02:59,680

تخصیص پورتفولیوی ما در

84

00:02:59,680 –> 00:03:01,920

حال حاضر چقدر است. بدانید که ما فقط

85

00:03:01,920 –> 00:03:05,200

وزنهای تصادفی را برای این پورتفولیو تنظیم میکنیم،

86

00:03:05,200 –> 00:03:08,720

بنابراین وزنها برابر با

87

00:03:08,720 –> 00:03:12,720

ما از توزیع تصادفی استفاده میکنیم

88

00:03:12,720 –> 00:03:15,519

که مقادیر را از 0

89

00:03:15,519 –> 00:03:16,080

به 1 برمیگرداند

90

00:03:16,080 –> 00:03:19,200

همانطور که در آن تابع میبینید و

91

00:03:19,200 –> 00:03:22,000

باید طول را تعریف کنیم. از این

92

00:03:22,000 –> 00:03:22,640

بردار

93

00:03:22,640 –> 00:03:24,560

و طول این بردار قرار است

94

00:03:24,560 –> 00:03:26,319

95

00:03:26,319 –> 00:03:29,120

از بازده ها

96

00:03:30,000 –> 00:03:32,560

به طور خاص تر از ستون های نقطه بازگشتی تعریف شود،

97

00:03:32,560 –> 00:03:33,680

98

00:03:33,680 –> 00:03:35,760

بنابراین

99

00:03:35,760 –> 00:03:37,920

تعداد سهامی را که در این

100

00:03:37,920 –> 00:03:40,480

لیست بازده داریم به ما باز می گرداند، بنابراین اگر ما سهام را به اینجا اضافه کنید

101

00:03:40,480 –> 00:03:42,640

این به طور خودکار به طول صحیح به روز می

102

00:03:42,640 –> 00:03:43,840

103

00:03:43,840 –> 00:03:46,239

شود اگر ما مقادیر تصادفی

104

00:03:46,239 –> 00:03:47,599

بین صفر و

105

00:03:47,599 –> 00:03:49,120

یک را برگردانیم، بدیهی است که می توانید حدس بزنید که

106

00:03:49,120 –> 00:03:50,959

تخصیص

107

00:03:50,959 –> 00:03:53,200

دقیقاً صد درصد نمی شود، بنابراین باید

108

00:03:53,200 –> 00:03:54,000

109

00:03:54,000 –> 00:03:57,840

با مجموع عادی سازی کنیم. از تمام این وزن ها،

110

00:03:57,840 –> 00:04:01,840

بنابراین مرحله بعدی فقط استفاده از وزن است

111

00:04:01,840 –> 00:04:03,519

و ما از

112

00:04:03,519 –> 00:04:05,120

عملگر تقسیم و برابر استفاده می کنیم،

113

00:04:05,120 –> 00:04:07,519

بنابراین هر عنصر در این آرایه

114

00:04:07,519 –> 00:04:08,640

بر مجموع مجموع تمام وزن

115

00:04:08,640 –> 00:04:12,319

های مربوطه تقسیم می شود،

116

00:04:12,319 –> 00:04:16,399

117

00:04:16,399 –> 00:04:18,639

بنابراین آن را عادی می کنیم تا همه

118

00:04:18,639 –> 00:04:20,959

وزنهای ما به یک اضافه میشوند،

119

00:04:20,959 –> 00:04:22,880

بنابراین کاری که من در اینجا انجام میدهم این است

120

00:04:22,880 –> 00:04:24,160

که

121

00:04:24,160 –> 00:04:27,759

قاب دادههای بازگشتی را چاپ کنم تا

122

00:04:27,759 –> 00:04:31,840

پایتون برگرداند یا نه،

123

00:04:31,840 –> 00:04:34,400

من این فایل را var نامیدهام و میخواهم

124

00:04:34,400 –> 00:04:35,919

این کار را انجام دهم تا ساختار واقعی را به شما نشان دهم.

125

00:04:35,919 –> 00:04:37,520

قاب داده پانداها،

126

00:04:37,520 –> 00:04:40,880

بنابراین ما تاریخها را در اینجا در فهرست خود

127

00:04:40,880 –> 00:04:44,240

در ستونهایمان داریم، همه سهام خود را

128

00:04:44,240 –> 00:04:46,000

داریم و البته

129

00:04:46,000 –> 00:04:47,919

درصد بازده روزانه مربوطه را در

130

00:04:47,919 –> 00:04:50,720

اینجا در هر ستون داریم، بنابراین آنچه میخواهیم

131

00:04:50,720 –> 00:04:51,759

انجام دهیم این است که اکنون

132

00:04:51,759 –> 00:04:54,840

از این وزن بردار و ac استفاده کنیم. به طور کلی

133

00:04:54,840 –> 00:04:56,720

134

00:04:56,720 –> 00:05:00,080

هر یک از این دارایی های مربوطه

135

00:05:00,080 –> 00:05:02,560

را در آن وزن مربوطه ضرب

136

00:05:02,560 –> 00:05:05,039

کنید تا نتیجه سبد را

137

00:05:05,039 –> 00:05:08,479

برای آن روز به صورت تاریخی بدست

138

00:05:08,479 –> 00:05:10,320

آوریم، بنابراین ما از اطلاعات تاریخی استفاده می کنیم تا

139

00:05:10,320 –> 00:05:12,560

140

00:05:12,560 –> 00:05:14,080

141

00:05:14,080 –> 00:05:17,360

بفهمیم که اگر این وزن های داده شده را برای آن

142

00:05:17,360 –> 00:05:20,400

داشتیم، سبد ما چه می شد. ما می خواهیم بگوییم بازده،

143

00:05:20,400 –> 00:05:22,840

ما یک ستون جدید به نام

144

00:05:22,840 –> 00:05:24,560

نمونه

145

00:05:24,560 –> 00:05:26,800

کارها می سازیم و آن را برابر

146

00:05:26,800 –> 00:05:29,120

با بازده

147

00:05:29,120 –> 00:05:31,759

می کنیم و حاصل ضرب نقطه ای را

148

00:05:31,759 –> 00:05:32,479

با

149

00:05:32,479 –> 00:05:35,039

وزن ها انجام می دهیم و این یک آرایه کم رنگ است که

150

00:05:35,039 –> 00:05:39,840

باید کار کند.

151

00:05:40,639 –> 00:05:44,479

بسیار عالی است، بنابراین بیایید بازده ها را اکنون

152

00:05:44,479 –> 00:05:47,199

در زیر دوره

153

00:05:48,080 –> 00:05:52,000

ذخیره چاپ کنیم و باید

154

00:05:52,000 –> 00:05:54,400

نمونه کارها را در سمت راست

155

00:05:54,400 –> 00:05:56,000

با بازده روزانه خود

156

00:05:56,000 –> 00:05:58,880

عالی داشته باشیم، بنابراین اکنون از داده های تاریخی

157

00:05:58,880 –> 00:06:00,800

برای تعریف یک

158

00:06:00,800 –> 00:06:03,120

نمونه کار با وزن های داده شده استفاده کرده ایم، بنابراین

159

00:06:03,120 –> 00:06:04,240

اکنون چه می کنیم. ما قصد

160

00:06:04,240 –> 00:06:06,000

داریم از این توزیع نظری پورتفولیو استفاده کنیم

161

00:06:06,000 –> 00:06:08,240

و این یک

162

00:06:08,240 –> 00:06:10,000

توزیع تاریخی با توجه به آن

163

00:06:10,000 –> 00:06:10,639

وزن ها است

164

00:06:10,639 –> 00:06:12,720

و ما می خواهیم ارزش خود را در

165

00:06:12,720 –> 00:06:14,160

معرض خطر و تابع ریسک ارزش شرطی خود ایجاد کنیم.

166

00:06:14,160 –> 00:06:15,120

167

00:06:15,120 –> 00:06:21,759

بنابراین بیایید این را به عنوان تاریخی تعریف کنیم

168

00:06:21,759 –> 00:06:27,199

و میخواهیم بازده

169

00:06:27,440 –> 00:06:30,800

را وارد کنیم و میخواهیم

170

00:06:30,800 –> 00:06:34,160

آلفا را وارد کنیم که سطح اطمینان ما است،

171

00:06:34,160 –> 00:06:36,160

اکنون اگر

172

00:06:36,160 –> 00:06:37,840

تعریف نشده باشد، آن را روی 5 تنظیم میکنیم، بنابراین

173

00:06:37,840 –> 00:06:41,840

فاصله اطمینان 5 درصدی،

174

00:06:41,840 –> 00:06:45,440

پس چه میخواهیم برای عملکرد خوب

175

00:06:45,440 –> 00:06:49,840

در این تابع،

176

00:06:50,000 –> 00:06:54,639

میخواهیم در یک چارچوب دادههای

177

00:06:54,639 –> 00:06:57,919

بازدهی

178

00:06:57,919 –> 00:07:01,280

پانداها یا مجموعهای

179

00:07:01,280 –> 00:07:05,599

از بازدههای پاندا بخوانیم که چه چیزی را میخواهیم خروجی

180

00:07:05,599 –> 00:07:07,680

بگیریم، فقط میخواهیم یک عدد خروجی بگیریم که

181

00:07:07,680 –> 00:07:10,720

صدکی است

182

00:07:10,720 –> 00:07:14,800

که میخواهیم صدک توزیع را در خروجی بگیریم.

183

00:07:15,680 –> 00:07:19,120

184

00:07:20,960 –> 00:07:24,479

با توجه به سطح اطمینان سطح آلفا و سطح

185

00:07:27,039 –> 00:07:31,120

186

00:07:31,120 –> 00:07:33,520

187

00:07:34,639 –> 00:07:37,120

عالی،

188

00:07:38,479 –> 00:07:42,720

بنابراین ما در اینجا دو سناریو داریم،

189

00:07:42,720 –> 00:07:44,800

یکی

190

00:07:44,800 –> 00:07:47,360

اینکه اطلاعاتی در مورد اینکه

191

00:07:47,360 –> 00:07:51,440

صدک برای هر یک از این دارایی ها به

192

00:07:51,440 –> 00:07:54,560

صورت جداگانه چقدر است مفید خواهد بود و سپس البته

193

00:07:54,560 –> 00:07:56,400

ما فقط به یک مورد علاقه مند هستیم.

194

00:07:56,400 –> 00:07:59,680

با برگرداندن یک مقدار که

195

00:07:59,680 –> 00:08:00,879

مقدار پورتفولیو است،

196

00:08:00,879 –> 00:08:03,039

بنابراین ما می خواهیم بررسی کنیم که آیا در

197

00:08:03,039 –> 00:08:03,919

واقع

198

00:08:03,919 –> 00:08:06,479

یک سری یا یک قاب داده را درگیر می کنیم اگر

199

00:08:06,479 –> 00:08:07,840

چارچوب داده را

200

00:08:07,840 –> 00:08:10,240

با تمام ستون ها دریافت کنیم، سپس می خواهیم

201

00:08:10,240 –> 00:08:10,960

مشخص کنیم

202

00:08:10,960 –> 00:08:14,879

صدک هر ستون چقدر است،

203

00:08:14,879 –> 00:08:16,720

اما اگر فقط یک سری باشد، ما فقط می خواهیم

204

00:08:16,720 –> 00:08:18,400

یک مقدار را برگردانیم،

205

00:08:18,400 –> 00:08:20,400

بنابراین از تابع پایتون استفاده می کنیم تا بفهمیم که

206

00:08:20,400 –> 00:08:22,160

207

00:08:22,160 –> 00:08:26,400

آیا این

208

00:08:26,400 –> 00:08:29,039

قاب داده را برمی گرداند یک قاب داده است

209

00:08:29,039 –> 00:08:30,720

یا یک سری منفرد.

210

00:08:30,720 –> 00:08:34,799

بنابراین بیایید از

211

00:08:34,799 –> 00:08:37,279

if is instance استفاده کنیم، اجازه دهید با این مورد شروع

212

00:08:37,279 –> 00:08:39,039

کنیم که قرار است یک سری پانداها باشد،

213

00:08:39,039 –> 00:08:41,760

بنابراین ما شیئی را

214

00:08:41,760 –> 00:08:43,360

خواهیم داشت که ما علاقه مند به بررسی

215

00:08:43,360 –> 00:08:45,440

آن هستیم که فریم داده بازگشتی است

216

00:08:45,440 –> 00:08:50,480

و آنچه می خواهیم بگوییم آیا این از نوع

217

00:08:50,640 –> 00:08:54,640

سری قاب داده pandas است حالا اگر

218

00:08:54,640 –> 00:08:56,399

یک سری باشد، کاری که میخواهیم انجام دهیم این است که میخواهیم

219

00:08:56,399 –> 00:08:57,920

220

00:08:57,920 –> 00:09:01,040

صدک را برگردانیم، بنابراین میخواهیم صدک برگرداندهای

221

00:09:01,040 –> 00:09:04,959

222

00:09:04,959 –> 00:09:08,000

223

00:09:08,000 –> 00:09:11,440

را برگردانیم و میخواهیم صدک را

224

00:09:11,440 –> 00:09:14,959

به آلفا برگردانیم، بنابراین اینطور خواهد شد.

225

00:09:14,959 –> 00:09:18,640

به طور خودکار صدک 5،

226

00:09:18,640 –> 00:09:21,120

بنابراین آنچه که ما می خواهیم در اینجا انجام دهیم این است که بررسی کنیم آیا

227

00:09:21,120 –> 00:09:21,760

228

00:09:21,760 –> 00:09:25,680

بازگردانده شده یک قاب داده واقعی پانداها است

229

00:09:25,680 –> 00:09:27,760

یا خیر، اگر می خواهیم از یک

230

00:09:27,760 –> 00:09:30,000

تابع خاص در پانداها به نام

231

00:09:30,000 –> 00:09:33,360

aggregate یا به اختصار ag

232

00:09:33,360 –> 00:09:36,240

استفاده کنیم، بنابراین با استفاده از این تابع من فقط آنچه را

233

00:09:36,240 –> 00:09:38,320

که قطعی یکی از آنها اینجاست،

234

00:09:38,320 –> 00:09:40,480

بنابراین اساساً کاری که میتوانیم انجام دهیم این است که بتوانیم

235

00:09:40,480 –> 00:09:43,519

یک تابع تعریفشده توسط کاربر

236

00:09:43,519 –> 00:09:46,640

از یک سری را برای ارزیابی ارسال کنیم و کاری

237

00:09:46,640 –> 00:09:47,440

که قرار است انجام دهد

238

00:09:47,440 –> 00:09:50,080

ارزیابی عملکرد برای هر

239

00:09:50,080 –> 00:09:50,640

ستون

240

00:09:50,640 –> 00:09:52,959

از آن فریم داده است، بنابراین

241

00:09:52,959 –> 00:09:54,800

هر سری را بهصورت جداگانه ارسال میکند.

242

00:09:54,800 –> 00:09:58,399

پس بیایید برویم elsif

243

00:09:58,399 –> 00:10:02,839

است که نمونه

244

00:10:02,839 –> 00:10:06,399

قاب داده PD را برمی گرداند

245

00:10:06,399 –> 00:10:09,920

و کاری که می خواهیم انجام دهیم این است که

246

00:10:09,920 –> 00:10:13,839

تجمع نقطه را برمی گرداند

247

00:10:15,680 –> 00:10:18,560

و کاری که می خواهیم انجام دهیم این است که در واقع

248

00:10:18,560 –> 00:10:20,800

تابع

249

00:10:20,800 –> 00:10:23,839

history var را به خوبی پاس کنیم

250

00:10:23,839 –> 00:10:26,000

و با شرایط واقعی که

251

00:10:26,000 –> 00:10:27,279

می خواهیم برای آن

252

00:10:27,279 –> 00:10:33,839

استفاده کنیم آلفا

253

00:10:39,200 –> 00:10:41,760

عالی است، بنابراین برای هر یک از این

254

00:10:41,760 –> 00:10:42,880

عناوین ستون

255

00:10:42,880 –> 00:10:46,240

، متغیر تاریخی را برمی گرداند،

256

00:10:46,240 –> 00:10:48,959

بنابراین هر بار که این را می زند،

257

00:10:48,959 –> 00:10:50,320

اگر یک قاب داده آلت تناسلی

258

00:10:50,320 –> 00:10:51,760

باشد، فقط

259

00:10:51,760 –> 00:10:53,920

مقدار صدک را برمی گردانیم،

260

00:10:53,920 –