در این مطلب، ویدئو تجارت نوسان 101 با پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:16:15

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,260 –> 00:00:02,790

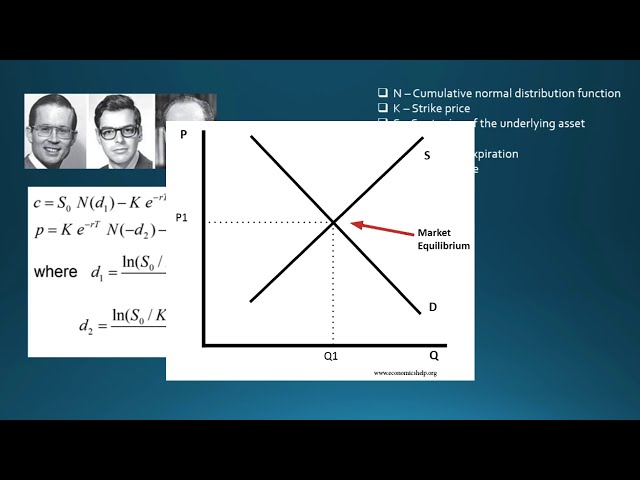

نوسانات باعث ایجاد چیست و چگونه

2

00:00:02,790 –> 00:00:05,220

میتوانیم آن را به خوبی انجام

3

00:00:05,220 –> 00:00:07,170

دهیم، بیایید نگاهی بیندازیم به چه چیزی این را از

4

00:00:07,170 –> 00:00:12,509

نظر تئوری ممکن میکند در سال 1973 فیشر

5

00:00:12,509 –> 00:00:15,570

سیاه مارشال و رابرت

6

00:00:15,570 –> 00:00:17,820

مرتون معادله سیاه اسکولز را ارائه کردند و

7

00:00:17,820 –> 00:00:20,250

این اساساً یک معادله چند متغیره

8

00:00:20,250 –> 00:00:23,609

است که قیمتها میگذارند و تماسها

9

00:00:23,609 –> 00:00:25,650

و گزینههای فراخوان بر اساس پارامترهای زیر،

10

00:00:25,650 –> 00:00:27,570

ما یک قیمت عملی داریم،

11

00:00:27,570 –> 00:00:29,910

زمان نوسان قیمت لحظهای تا

12

00:00:29,910 –> 00:00:34,380

انقضا و نرخ بدون ریسک در حال حاضر در

13

00:00:34,380 –> 00:00:36,540

دانشگاهها در واقع نسبتاً معکوس آموزش داده میشود،

14

00:00:36,540 –> 00:00:38,850

زیرا ما از این

15

00:00:38,850 –> 00:00:41,879

مدل قیمتگذاری نظری برای رسیدن به قیمت منصفانه استفاده میکنیم.

16

00:00:41,879 –> 00:00:45,840

این یک

17

00:00:45,840 –> 00:00:47,820

سوال بسیار رایج در انواع

18

00:00:47,820 –> 00:00:51,120

آزمون های قیمت گذاری اوراق بهادار است، اما در عمل

19

00:00:51,120 –> 00:00:54,390

ما بازاری برای گزینه ها داریم و و

20

00:00:54,390 –> 00:00:56,280

بر اساس قانون عرضه و

21

00:00:56,280 –> 00:00:58,020

تقاضای قانون از علم اقتصاد می دانیم که هر

22

00:00:58,020 –> 00:01:00,629

کالا یا خدمتی در یک اقتصاد با

23

00:01:00,629 –> 00:01:03,149

فعالان منطقی بازار

24

00:01:03,149 –> 00:01:05,990

قیمت منصفانه یا

25

00:01:05,990 –> 00:01:09,390

قیمت تعادلی آن کالا یا

26

00:01:09,390 –> 00:01:12,090

خدمات را تعیین خواهند کرد و این معادله در واقع

27

00:01:12,090 –> 00:01:15,119

به صورت معکوس برای محاسبه نوسانات ضمنی استفاده می شود،

28

00:01:15,119 –> 00:01:18,090

همانطور که هر چیز دیگری در یک

29

00:01:18,090 –> 00:01:20,850

بازار به جز نوسان داده می شود، بنابراین

30

00:01:20,850 –> 00:01:23,729

اعمال معکوس آن بر اساس

31

00:01:23,729 –> 00:01:26,040

قیمت موجود به ما امکان می دهد

32

00:01:26,040 –> 00:01:28,200

33

00:01:28,200 –> 00:01:32,280

نوسان آینده نگر یا نوسان مورد انتظار را نسبت به

34

00:01:32,280 –> 00:01:35,369

قیمت فعلی گزینه پیدا کنیم. این را در نظر

35

00:01:35,369 –> 00:01:36,810

داشته باشید زیرا ما در مورد معاملات نوسانات صحبت می کنیم

36

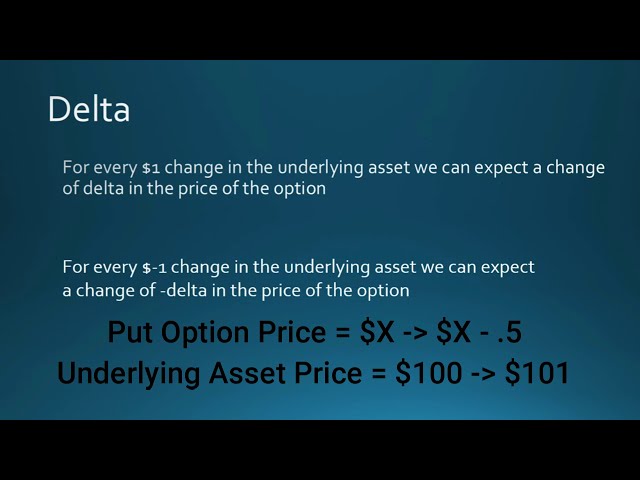

00:01:36,810 –> 00:01:39,750

که نوسانات مورد انتظار

37

00:01:39,750 –> 00:01:41,009

یا نوسانات آینده نگر را

38

00:01:41,009 –> 00:01:44,090

نوسانات ضمنی می نامند،

39

00:01:44,090 –> 00:01:46,500

اکنون بلافاصله از مفهوم

40

00:01:46,500 –> 00:01:48,780

نوسان برای لحظه ای کوتاه می

41

00:01:48,780 –> 00:01:51,840

توانیم به این معادله چند متغیره نگاه کنیم و

42

00:01:51,840 –> 00:01:55,049

می توانیم بگوییم بسیار خوب، اساساً یک تابع چند

43

00:01:55,049 –> 00:01:57,329

متغیره است که به ما کمک می کند تا

44

00:01:57,329 –> 00:01:59,939

به مقدار یک فراخوانی و یک

45

00:01:59,939 –> 00:02:02,759

تابع برسیم و از آنجایی که یک تابع چند متغیره است،

46

00:02:02,759 –> 00:02:04,409

می توانیم تا حدی آن را با

47

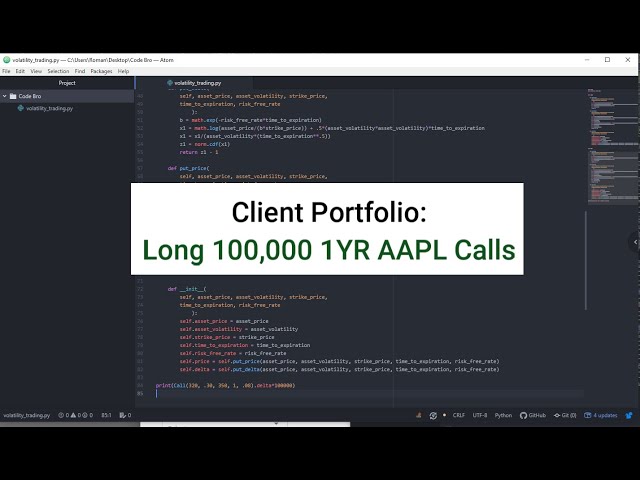

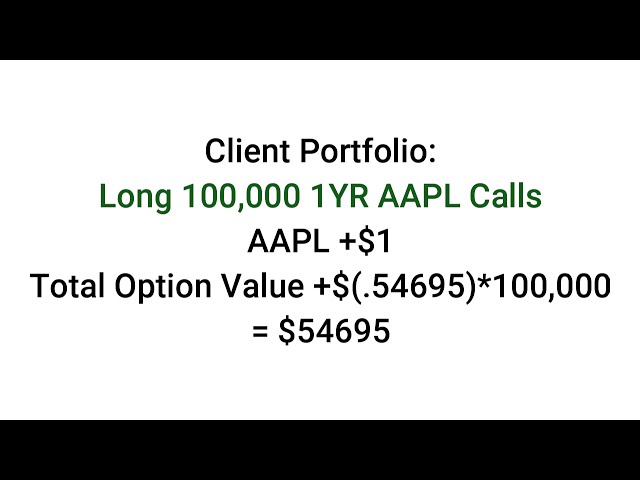

00:02:04,409 –> 00:02:06,719

توجه به ورودی هایش متمایز کنیم تا

48

00:02:06,719 –> 00:02:09,899

تغییر تدریجی هر پارامتر بر

49

00:02:09,899 –> 00:02:13,470

روی مقدار آن مشخص شود. گزینه ای که

50

00:02:13,470 –> 00:02:15,480

تمام متغیرها را ثابت نگه می دارد و زمانی که ما

51

00:02:15,480 –> 00:02:17,670

تا حدی با توجه

52

00:02:17,670 –> 00:02:19,980

به دارایی زیربنایی متمایز می شویم t یا قیمت لحظه

53

00:02:19,980 –> 00:02:22,910

ای دارایی پایه که به دلتا می رسیم،

54

00:02:22,910 –> 00:02:27,030

بنابراین

55

00:02:27,030 –> 00:02:29,550

اگر تا حدی

56

00:02:29,550 –> 00:02:31,530

با قیمت نقدی

57

00:02:31,530 –> 00:02:34,110

دارایی پایه تفاوت قائل شدیم، بیایید نگاهی به قیمت تماس بیندازیم، دوره دوم

58

00:02:34,110 –> 00:02:35,820

به طور کامل از بین می رود زیرا

59

00:02:35,820 –> 00:02:38,190

مدت دارایی پایه نیست. t اصلاً وجود داشته

60

00:02:38,190 –> 00:02:41,220

باشد و ما فقط با یک

61

00:02:41,220 –> 00:02:43,590

نمونه از دارایی پایه در

62

00:02:43,590 –> 00:02:46,020

اولین ترم باقی میمانیم و با گرفتن مشتق

63

00:02:46,020 –> 00:02:47,700

با توجه به دارایی پایه

64

00:02:47,700 –> 00:02:50,400

فقط 1 برابر

65

00:02:50,400 –> 00:02:53,880

تابع توزیع نرمال تجمعی d1 به دست میآید و

66

00:02:53,880 –> 00:02:56,070

از آنجایی که این تابع توزیع نرمال تجمعی

67

00:02:56,070 –> 00:02:57,660

است. بدانید که

68

00:02:57,660 –> 00:03:01,050

محدوده آن از 0 تا 1 است، بنابراین گزینه های خرید

69

00:03:01,050 –> 00:03:06,390

دلتا همیشه مثبت خواهد بود یا 0 اکنون

70

00:03:06,390 –> 00:03:08,250

با همان فکر می توانیم تا

71

00:03:08,250 –> 00:03:10,740

حدی قیمت یک اختیار فروش را

72

00:03:10,740 –> 00:03:12,600

با توجه به قیمت لحظه ای

73

00:03:12,600 –> 00:03:14,700

دارایی پایه متمایز کنیم و ممکن است به نظر برسد.

74

00:03:14,700 –> 00:03:16,080

کمی بیشتر درگیر است، اما می توانم به

75

00:03:16,080 –> 00:03:18,510

شما اطمینان دهم که اگر به ترم اول نگاهی بیندازید

76

00:03:18,510 –> 00:03:20,489

اینطور نیست، درست مثل اینکه گزینه تماس

77

00:03:20,489 –> 00:03:22,620

به طور کامل حذف می شود و ترم دوم

78

00:03:22,620 –> 00:03:25,200

یک نمونه دارد. قیمت لحظه

79

00:03:25,200 –> 00:03:27,209

ای دارایی پایه به طوری که

80

00:03:27,209 –> 00:03:30,870

به 1 تبدیل شود و اگر متوجه شدید

81

00:03:30,870 –> 00:03:34,560

توزیع نرمال انباشته متقارن است، بنابراین این

82

00:03:34,560 –> 00:03:37,050

ویژگی برای توزیع های متقارن صادق است

83

00:03:37,050 –> 00:03:39,510

که در آن 1 منهای

84

00:03:39,510 –> 00:03:41,760

توزیع X برابر با

85

00:03:41,760 –> 00:03:43,709

توزیع x منفی است، بنابراین می توانیم

86

00:03:43,709 –> 00:03:46,370

اساساً آن منفی را بردارید و

87

00:03:46,370 –> 00:03:49,650

1 منهای توزیع X را انجام دهید و

88

00:03:49,650 –> 00:03:51,630

اگر فقط آن منفی را توزیع

89

00:03:51,630 –> 00:03:54,930

کنیم، منفی 1 به اضافه

90

00:03:54,930 –> 00:03:57,930

توزیع نرمال d1 می گیریم،

91

00:03:57,930 –> 00:04:01,760

تابع توزیع نرمال تجمعی d1 و

92

00:04:01,760 –> 00:04:05,370

کم کردن 1 از تابع

93

00:04:05,370 –> 00:04:07,739

توزیع نرمال تجمعی است. همان چیزی است

94

00:04:07,739 –> 00:04:11,190

که تابع توزیع نرمال تجمعی d 1 منفی است،

95

00:04:11,190 –> 00:04:15,330

بنابراین دلتای قرار داده شده

96

00:04:15,330 –> 00:04:21,560

همیشه منفی یا 0 خواهد بود، بنابراین

97

00:04:21,560 –> 00:04:24,300

اصطلاحات ریاضی زیادی بود، ما

98

00:04:24,300 –> 00:04:26,310

در مورد تابع توزیع نرمال تجمعی

99

00:04:26,310 –> 00:04:27,430

100

00:04:27,430 –> 00:04:29,949

زیاد صحبت کردیم درباره تمایز جزئی تابع چند متغیره صحبت کردیم.

101

00:04:29,949 –> 00:04:31,930

102

00:04:31,930 –> 00:04:34,419

که قیمت آپشن را توضیح می دهد،

103

00:04:34,419 –> 00:04:37,750

اما به جای اینکه فقط یک

104

00:04:37,750 –> 00:04:39,729

روز با آن تماس بگیرید و با آن تماس بگیرید دلتا من

105

00:04:39,729 –> 00:04:42,430

میخواهم توضیح

106

00:04:42,430 –> 00:04:44,500

واضحتری در مورد آنچه دلتا در

107

00:04:44,500 –> 00:04:47,830

مورد تماس و قرار دادن نشان میدهد ارائه دهم، بنابراین به ازای هر

108

00:04:47,830 –> 00:04:51,190

تغییر یک دلاری در دارایی اصلی،

109

00:04:51,190 –> 00:04:53,560

میتوانیم انتظار تغییر دلتا در

110

00:04:53,560 –> 00:04:56,470

قیمت گزینه را داشته باشیم، بنابراین این بسیار

111

00:04:56,470 –> 00:04:58,960

ساده است. روشی برای تفسیر

112

00:04:58,960 –> 00:05:03,190

دلتا، بنابراین اگر یک اختیار خرید با

113

00:05:03,190 –> 00:05:05,169

قیمت لحظه ای دارایی پایه

114

00:05:05,169 –> 00:05:10,150

100 و دلتا 0.5 چاه برای هر 1 دلار

115

00:05:10,150 –> 00:05:12,490

تغییر در آن دارایی پایه داشته باشیم، بنابراین اگر

116

00:05:12,490 –> 00:05:16,570

از 100 به 101 تغییر کند، می توانیم انتظار داشته باشیم که اختیار خرید ما

117

00:05:16,570 –> 00:05:19,479

افزایش در ارزش

118

00:05:19,479 –> 00:05:22,949

دلتا در این مورد 0.5 یا 50 سنت است و

119

00:05:22,949 –> 00:05:26,560

این برای یک تغییر منفی

120

00:05:26,560 –> 00:05:29,650

نیز صادق است، بنابراین برای هر تغییر منفی 1 دلار

121

00:05:29,650 –> 00:05:31,270

در دارایی پایه، میتوان انتظار

122

00:05:31,270 –> 00:05:34,090

تغییر دلتا منفی در

123

00:05:34,090 –> 00:05:37,150

قیمت گزینه را داشت. ما یک

124

00:05:37,150 –> 00:05:42,599

گزینه کلیپ داریم و دارایی زیربنایی در

125

00:05:42,599 –> 00:05:47,680

حال حاضر 100 دلار قیمت دارد و

126

00:05:47,680 –> 00:05:50,919

قیمت لحظه ای 1 دلار افزایش می یابد، سپس

127

00:05:50,919 –> 00:05:53,740

ارزش قرار داده شده توسط دلتا کاهش می یابد، بنابراین اگر

128

00:05:53,740 –> 00:05:57,610

دلتا در مورد آن گزینه فروش منفی 0.5 بود،

129

00:05:57,610 –> 00:06:00,039

t. ارزش

130

00:06:00,039 –> 00:06:04,840

قرارداد ما 50 سنت کاهش می یابد، بنابراین از آنجایی

131

00:06:04,840 –> 00:06:07,389

که ما از تأثیر تغییر

132

00:06:07,389 –> 00:06:09,970

در قیمت دارایی پایه بر روی

133

00:06:09,970 –> 00:06:13,000

یک گزینه آگاه هستیم، می توانیم

134

00:06:13,000 –> 00:06:15,550

نسبت به گزینه فعلی

135

00:06:15,550 –> 00:06:17,530

که در اختیار داریم، موقعیت جبرانی داشته باشیم تا اطمینان حاصل کنیم. اینکه

136

00:06:17,530 –> 00:06:20,289

تغییر در ارزش دارایی اساسی

137

00:06:20,289 –> 00:06:22,750

که ذاتاً تصادفی

138

00:06:22,750 –> 00:06:28,180

نیست بر ارزش پورتفولیوی ما تأثیر نمیگذارد، حالا

139

00:06:28,180 –> 00:06:29,889

بیایید از اطلاعاتی که در مورد دلتا میدانیم برای

140

00:06:29,889 –> 00:06:31,930

کمک به حل این مشکل مثال استفاده کنیم، بنابراین یک

141

00:06:31,930 –> 00:06:35,259

مشتری بزرگ میخواهد 100000 گزینه تماس در اپل بخرد.

142

00:06:35,259 –> 00:06:37,810

143

00:06:37,810 –> 00:06:41,120

قیمت اعتصاب فعلی 350 است، قیمت دارایی پایه

144

00:06:41,120 –> 00:06:44,150

قیمت نقدی 320 است،

145

00:06:44,150 –> 00:06:47,210

نرخ بدون ریسک فرضی 8 درصد است، زمان

146

00:06:47,210 –> 00:06:50,180

تا انقضا 1 سال است و

147

00:06:50,180 –> 00:06:52,490

نوسان ضمنی فعلی که نوسانات مورد

148

00:06:52,490 –> 00:06:56,680

انتظار بازار است 30 درصد است، با

149

00:06:56,680 –> 00:06:59,630

این فرض که تحقیقات نشان میدهد

150

00:06:59,630 –> 00:07:02,000

که نوسانات درک شده کمتر از نوسانات ضمنی خواهد بود

151

00:07:02,000 –> 00:07:03,650

که اکنون به

152

00:07:03,650 –> 00:07:06,590

چه معناست، همچنین

153

00:07:06,590 –> 00:07:10,490

نوسانات ارزش گزینههای ما را افزایش میدهد، این

154

00:07:10,490 –> 00:07:13,190

منطقی است اگر نتیجه

155

00:07:13,190 –> 00:07:16,610

ناشناخته باشد. d حق، اما نه الزام

156

00:07:16,610 –> 00:07:21,199

به اعمال فراخوان یا خرید، در ارزش افزایش می یابد،

157

00:07:21,199 –> 00:07:25,669

بنابراین اگر نوسان تحقق یافته

158

00:07:25,669 –> 00:07:27,590

کمتر از نوسان ضمنی باشد

159

00:07:27,590 –> 00:07:30,229

که نشان می دهد قیمت

160

00:07:30,229 –> 00:07:33,020

فعلی گزینه واقعاً متورم است

161

00:07:33,020 –> 00:07:34,280

، تفاوت وجود دارد، اسپرد وجود دارد

162

00:07:34,280 –> 00:07:38,000

و ما امیدواریم که از

163

00:07:38,000 –> 00:07:41,270

این تفاوت برای اطمینان از سود استفاده کنیم، بنابراین

164

00:07:41,270 –> 00:07:43,850

بیایید بیشتر در نظر بگیریم که تیم ما

165

00:07:43,850 –> 00:07:46,820

نظرات مخالفی در مورد مسیر اپل

166

00:07:46,820 –> 00:07:49,520

در طول سال دارد، بنابراین ما نمی دانیم یا

167

00:07:49,520 –> 00:07:51,110

نظری در مورد اینکه آیا ما یا نه

168

00:07:51,110 –> 00:07:53,300

. اپل دوباره صعودی یا نزولی است،

169

00:07:53,300 –> 00:07:55,610

بنابراین ما وظیفه داریم یک

170

00:07:55,610 –> 00:07:57,470

سبد سهام

![فیلم آموزشی: آشنایی با دکوراتورها [آموزش پایتون] با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/nVdF7QT-Gggimage2.jpg)