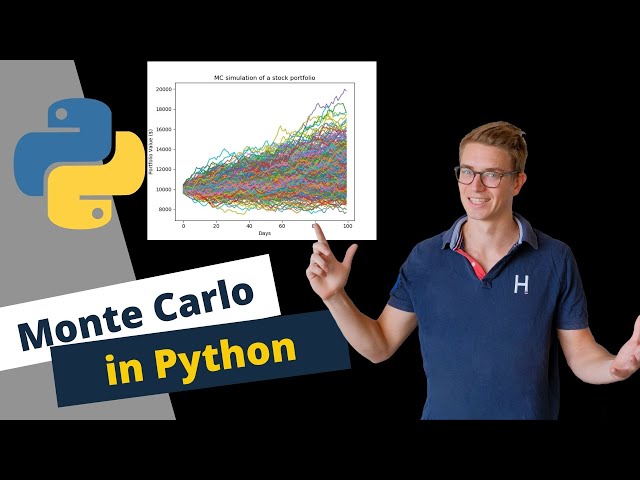

در این مطلب، ویدئو شبیه سازی مونت کارلو پورتفولیوی سهام با پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:18:23

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,160 –> 00:00:02,080

به یوتیوب به کانال نمونه کارها خوش آمدید

2

00:00:02,080 –> 00:00:03,360

3

00:00:03,360 –> 00:00:04,560

امروز ما در مورد

4

00:00:04,560 –> 00:00:06,879

شبیه سازی مونت کارلو صحبت خواهیم کرد، بنابراین همانطور که

5

00:00:06,879 –> 00:00:08,480

در صفحه سمت راست بالا می بینید این کاری است که

6

00:00:08,480 –> 00:00:09,840

ما امروز انجام خواهیم داد، ما

7

00:00:09,840 –> 00:00:10,719

8

00:00:10,719 –> 00:00:14,080

یک شبیه سازی خواهیم ساخت. از نمونه

9

00:00:14,080 –> 00:00:16,320

کارها به 100 روز می رسد و ما به

10

00:00:16,320 –> 00:00:17,600

مرور زمان آن را ردیابی

11

00:00:17,600 –> 00:00:18,880

می کنیم، بنابراین در پایتون پیاده سازی می کنیم

12

00:00:18,880 –> 00:00:22,240

، امیدوارم شما بچه ها واقعا لذت ببرید،

13

00:00:22,240 –> 00:00:24,720

بنابراین شبیه سازی مونت کارلو چیست و

14

00:00:24,720 –> 00:00:26,160

چرا می خواهید این کار را انجام دهید.

15

00:00:26,160 –> 00:00:28,000

روش به

16

00:00:28,000 –> 00:00:29,439

طور کلی به

17

00:00:29,439 –> 00:00:31,599

عنوان یک شبیهسازی محاسباتی توصیف میشود که

18

00:00:31,599 –> 00:00:33,840

بر نمونهگیری تصادفی مکرر برای به

19

00:00:33,840 –> 00:00:35,760

دست آوردن نتایج عددی متکی است،

20

00:00:35,760 –> 00:00:37,520

بنابراین کمی لقمهای است.

21

00:00:37,520 –> 00:00:39,440

22

00:00:39,440 –> 00:00:40,719

23

00:00:40,719 –> 00:00:43,680

24

00:00:43,680 –> 00:00:45,440

25

00:00:45,440 –> 00:00:46,960

26

00:00:46,960 –> 00:00:48,559

27

00:00:48,559 –> 00:00:50,320

بسته به مشکلی که در

28

00:00:50,320 –> 00:00:52,960

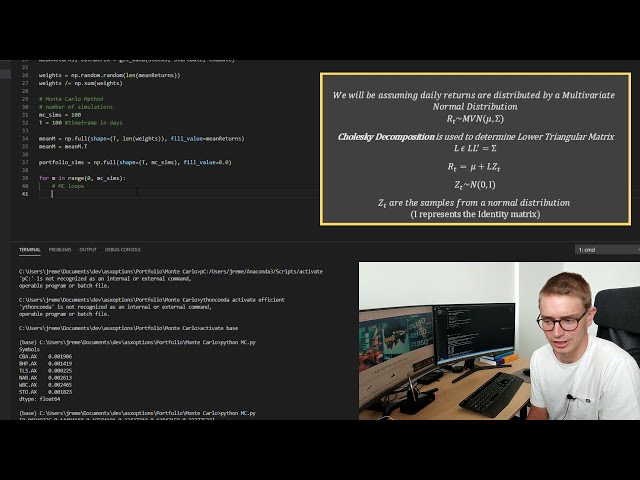

تلاش برای حل آن هستیم و متغیر تصادفی

29

00:00:52,960 –> 00:00:55,120

و توزیع آنها

30

00:00:55,120 –> 00:00:57,840

ممکن است یک راه حل قطعی وجود داشته باشد یا نباشد، یک نوع توزیع اساسی داشته باشید،

31

00:00:57,840 –> 00:01:00,320

بنابراین منظور من از این در w های دیگر چیست

32

00:01:00,320 –> 00:01:01,760

اگر قرار بود ورودی یکسانی

33

00:01:01,760 –> 00:01:04,559

را در الگوریتم قطعی

34

00:01:04,559 –> 00:01:06,320

خود قرار دهید، همیشه همان خروجی را دریافت میکنید،

35

00:01:06,320 –> 00:01:10,000

اما در عمل،

36

00:01:10,000 –> 00:01:12,000

زمانی که ما شروع به معرفی

37

00:01:12,000 –> 00:01:13,680

متغیرهای تصادفی پیچیدهتر به مدلهای خود

38

00:01:13,680 –> 00:01:16,479

با توزیعهای زیربنایی مختلف

39

00:01:16,479 –> 00:01:17,759

میکنیم، کار با توزیعهای چند متغیره غیرعادی به یک چالش تبدیل میشود.

40

00:01:17,759 –> 00:01:20,000

41

00:01:20,000 –> 00:01:21,280

42

00:01:21,280 –> 00:01:23,759

و کار کردن یک راهحل دقیق ریاضی،

43

00:01:23,759 –> 00:01:25,119

44

00:01:25,119 –> 00:01:28,240

بنابراین در عمل به

45

00:01:28,240 –> 00:01:31,520

روش شبیهسازی مونت کارلو

46

00:01:31,520 –> 00:01:33,840

با افزایش تعداد شبیهسازیها

47

00:01:33,840 –> 00:01:35,040

و

48

00:01:35,040 –> 00:01:36,880

بنابراین تعداد نمونههایی که از این

49

00:01:36,880 –> 00:01:39,040

توزیعهای زیربنایی میگیریم تکیه میکنیم، امیدواریم بتوانیم روی

50

00:01:39,040 –> 00:01:40,159

51

00:01:40,159 –> 00:01:43,759

یک راهحل دقیق همگرا شویم. امیدوارم

52

00:01:43,759 –> 00:01:46,320

از آن لذت ببرید، بیایید وارد کد شویم، بنابراین

53

00:01:46,320 –> 00:01:48,399

اولین کاری که

54

00:01:48,399 –> 00:01:50,000

میخواهیم انجام دهیم این است که وابستگیهایمان را وارد کنیم،

55

00:01:50,000 –> 00:01:51,040

56

00:01:51,040 –> 00:01:56,320

بنابراین اولین چیزی که اجازه دهید پانداها را وارد

57

00:01:57,600 –> 00:02:01,280

کنیم، بنابراین نیاز به وارد کردن numpy

58

00:02:03,520 –> 00:02:07,520

داریم که به آن نیاز داریم. matplotlib

59

00:02:07,520 –> 00:02:11,200

برای نمودار کردن مطالب نقطه pi نمودار

60

00:02:11,200 –> 00:02:14,080

به عنوان plt

61

00:02:14,800 –> 00:02:19,200

um ما می خواهیم زمان تاریخ را

62

00:02:20,480 –> 00:02:23,840

به عنوان dt وارد

63

00:02:24,879 –> 00:02:26,800

کنیم و چیز دیگری که به آن نیاز

64

00:02:26,800 –> 00:02:28,959

داریم mport یک داده خوان pandas است

65

00:02:28,959 –> 00:02:32,959

بسیار خوب، بنابراین از pandas

66

00:02:33,440 –> 00:02:37,200

data reader میخواهیم دادهها را به

67

00:02:37,200 –> 00:02:41,280

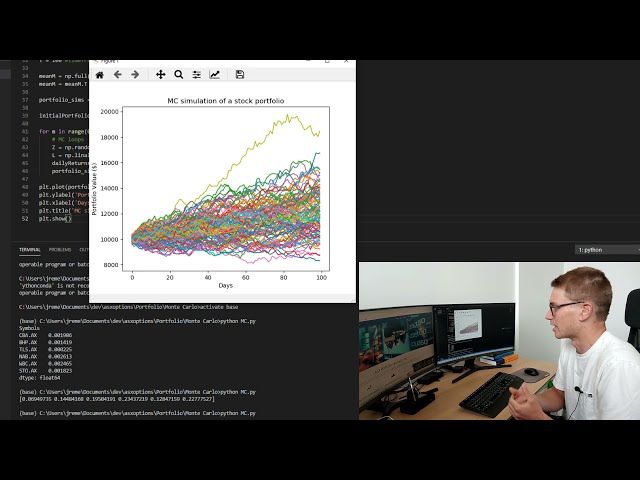

صورت pdr وارد

68

00:02:41,280 –> 00:02:43,519

کنیم، این ماژولی است که میتوانیم دادههای خاص یاهو را دریافت

69

00:02:43,519 –> 00:02:44,959

70

00:02:44,959 –> 00:02:47,040

71

00:02:47,040 –> 00:02:49,200

72

00:02:49,200 –> 00:02:52,879

73

00:02:52,879 –> 00:02:54,959

کنیم. تابعی به نام دریافت داده را تعریف می کنیم که

74

00:02:54,959 –> 00:02:56,160

75

00:02:56,160 –> 00:03:00,319

76

00:03:00,319 –> 00:03:03,519

تاریخ شروع و تاریخ پایان سهام خواهد بود،

77

00:03:03,519 –> 00:03:06,080

بنابراین آنچه باید برگردانیم یک

78

00:03:06,080 –> 00:03:08,000

ماتریس کوواریانس است و باید

79

00:03:08,000 –> 00:03:09,440

میانگین بازده

80

00:03:09,440 –> 00:03:11,040

سهام را برای هر سهامی که برای محدوده تاریخی خاصی در آنجا قرار می دهیم برگردانیم.

81

00:03:11,040 –> 00:03:12,560

82

00:03:12,560 –> 00:03:14,400

بنابراین اولین کاری که میخواهیم انجام دهیم این است که به دادههای سهام برویم،

83

00:03:14,400 –> 00:03:17,040

84

00:03:17,040 –> 00:03:21,360

نقطه pdr

85

00:03:21,360 –> 00:03:24,959

دادهها را دریافت کنیم و

86

00:03:24,959 –> 00:03:29,280

یاهو را انتخاب کنیم تا

87

00:03:29,280 –> 00:03:32,480

تاریخ شروع و تاریخ پایان سهام را در نظر

88

00:03:32,480 –> 00:03:35,519

89

00:03:35,760 –> 00:03:38,480

بگیریم، بنابراین چیز بعدی که میخواهیم

90

00:03:38,480 –> 00:03:39,040

تعریف کنیم

91

00:03:39,040 –> 00:03:42,080

این است که ما ما یک قاب داده را دریافت می کنیم و

92

00:03:42,080 –> 00:03:43,840

دارای یک دسته کامل اطلاعات است.

93

00:03:43,840 –> 00:03:46,560

94

00:03:46,560 –> 00:03:48,000

95

00:03:48,000 –> 00:03:49,840

96

00:03:49,840 –> 00:03:51,920

97

00:03:51,920 –> 00:03:53,439

98

00:03:53,439 –> 00:03:55,840

99

00:03:56,239 –> 00:03:59,599

100

00:03:59,599 –> 00:04:01,599

داده های موجودی را دریافت کرده

101

00:04:01,599 –> 00:04:04,239

و از t استفاده می کنیم او

102

00:04:04,239 –> 00:04:05,120

103

00:04:05,120 –> 00:04:08,480

برای بدست آوردن تغییرات روزانه تابع پانداها را تعبیه کرد،

104

00:04:08,480 –> 00:04:12,319

ما از این تابع بازده

105

00:04:12,319 –> 00:04:14,159

برای محاسبه میانگین بازده و

106

00:04:14,159 –> 00:04:16,478

ماتریس کوواریانس استفاده می کنیم،

107

00:04:16,478 –> 00:04:20,959

بنابراین میانگین و

108

00:04:20,959 –> 00:04:24,320

میانگین توقف بازگشت

109

00:04:25,440 –> 00:04:30,639

و ماتریس کوواریانس را

110

00:04:30,639 –> 00:04:35,040

که همان نقطه بازگشتی است می

111

00:04:35,040 –> 00:04:38,479

رویم. بیایید بازده میانگین

112

00:04:38,479 –> 00:04:42,720

و ماتریس کوواریانس را

113

00:04:42,720 –> 00:04:45,759

عالی برگردانیم، بنابراین بیایید سهام خود را تعریف کنیم تا

114

00:04:45,759 –> 00:04:48,480

فهرست سهام

115

00:04:48,480 –> 00:04:49,600

[موسیقی]

116

00:04:49,600 –> 00:04:53,199

ما فقط میتوانیم یک دسته کامل از قیمتهای سهام تصادفی asx را وارد

117

00:04:53,199 –> 00:04:57,759

کنیم که میدانیم

118

00:04:57,759 –> 00:05:01,520

telstra nab

119

00:05:01,520 –> 00:05:04,639

um westpac

120

00:05:05,759 –> 00:05:08,960

west park و بیایید به سنتوس

121

00:05:08,960 –> 00:05:12,560

برویم، زیرا میدانم قالب

122

00:05:12,560 –> 00:05:13,520

123

00:05:13,520 –> 00:05:15,680

لیست داده یاهو ما از درک لیست

124

00:05:15,680 –> 00:05:16,639

125

00:05:16,639 –> 00:05:20,560

برای اضافه کردن سهام برای

126

00:05:20,560 –> 00:05:24,720

سهام در لیست سهام استفاده می کنیم، ما می خواهیم

127

00:05:24,720 –> 00:05:29,280

تبر نقطه رشته را اضافه کنیم زیرا یاهو

128

00:05:29,280 –> 00:05:30,960

در پایان همه سهام استرالیا به تبر نقطه نیاز دارد

129

00:05:30,960 –> 00:05:33,440

. با کشیدن آن در آن

130

00:05:33,440 –> 00:05:36,960

قاب داده، بنابراین ما همچنین باید

131

00:05:36,960 –> 00:05:40,880

تاریخ شروعی را پیدا کنیم که خوب خواهد بود،

132

00:05:40,880 –> 00:05:44,160

اجازه دهید ابتدا تاریخ پایان را تعریف کنیم

133

00:05:44,160 –> 00:05:46,720

که قرار است dt dot تاریخ زمان

134

00:05:46,720 –> 00:05:49,039

135

00:05:49,840 –> 00:05:54,400

باشد و سپس

136

00:05:54,400 –> 00:05:58,080

تاریخ شروع یک تغییر باشد. از جانب

137

00:05:58,080 –> 00:06:01,120

تاریخ پایان، بنابراین dt dot

138

00:06:01,120 –> 00:06:04,720

time delta و بیایید آن روز را

139

00:06:04,720 –> 00:06:07,360

300 بنامیم و آن محدوده زمانی را که در

140

00:06:07,360 –> 00:06:10,080

آنجا مشخص می

141

00:06:10,080 –> 00:06:11,840

کنیم برای نحوه محاسبه آن

142

00:06:11,840 –> 00:06:13,919

ماتریس کوواریانس بسیار مهم است زیرا این ماتریس کوواریانس

143

00:06:13,919 –> 00:06:14,560

است

144

00:06:14,560 –> 00:06:17,120

و دنیا را در

145

00:06:17,120 –> 00:06:19,039

زمانی که ما این شبیهسازی مونت کارلو را در نظر میگیریم،

146

00:06:19,039 –> 00:06:20,560

147

00:06:20,560 –> 00:06:22,479

بنابراین پارامترهای به دست آمده در آنجا بسیار

148

00:06:22,479 –> 00:06:23,840

مهم هستند، بیایید

149

00:06:23,840 –> 00:06:27,520

این تابع را آزمایش کنیم، بنابراین

150

00:06:27,520 –> 00:06:31,199

ماتریس کوواریانس بازده میانگین برابر است

151

00:06:31,199 –> 00:06:34,560

152

00:06:34,560 –> 00:06:38,960

تاریخ پایان تاریخ شروع سهام دادهها

153

00:06:39,919 –> 00:06:43,600

درست است، بنابراین بیایید بازده میانگین را چاپ

154

00:06:43,600 –> 00:06:49,840

کنیم و ببینیم آیا این کار میکند،

155

00:06:50,400 –> 00:06:53,680

بنابراین پایتون را

156

00:06:55,120 –> 00:06:58,639

فعال کنید.

157

00:06:59,280 –> 00:07:04,319

python um mc

158

00:07:04,700 –> 00:07:07,779

[Music]

159

00:07:08,160 –> 00:07:09,599

بسیار عالی است و می بینید که ما

160

00:07:09,599 –> 00:07:12,319

161

00:07:12,319 –> 00:07:15,199

میانگین بازدهی خود را به آنجا برگردانده ایم، بنابراین اکنون که داده هایمان را

162

00:07:15,199 –> 00:07:16,639

داریم،

163

00:07:16,639 –> 00:07:20,000

بیایید وزن ها را برای نمونه کارها تعریف کنیم،

164

00:07:20,000 –> 00:07:22,639

بنابراین وزن ها را برای نمونه کارها، بیایید

165

00:07:22,639 –> 00:07:25,680

آنها را به صورت تصادفی

166

00:07:26,479 –> 00:07:29,520

نقطه ای تصادفی تعریف کنیم

167

00:07:29,520 –> 00:07:32,800

و طول آن است. ستون بازده میانگین در

168

00:07:32,800 –> 00:07:34,160

169

00:07:34,160 –> 00:07:38,160

آنجا خواهد بود، فکر میکنم من فقط میتوانم این کار را انجام دهم،

170

00:07:38,160 –> 00:07:39,599

171

00:07:39,599 –> 00:07:41,919

بنابراین تصادفی عددی

172

00:07:41,919 –> 00:07:42,800

بین

173

00:07:42,800 –> 00:07:46,240

0 و یک به دست میآید، من معتقدم

174

00:07:46,240 –> 00:07:49,360

صفر و یک است، بنابراین اجازه دهید ما باید همه

175

00:07:49,360 –> 00:07:51,599

آنها به یک اندازه جمع شوند،

176

00:07:51,599 –> 00:07:57,360

بنابراین mp.sum،

177

00:07:57,360 –> 00:07:59,520

بنابراین ما فقط باید با

178

00:07:59,520 –> 00:08:01,120

مجموع همه آن وزنها نرمالسازی

179

00:08:01,120 –> 00:08:04,960

کنیم تا ماتریس وزنها برابر با یک باشد،

180

00:08:04,960 –> 00:08:07,520

بنابراین بیایید وزنها را چاپ کنیم تا ببینیم

181

00:08:07,520 –> 00:08:12,879

کار درستی انجام میدهیم.

182

00:08:12,879 –> 00:08:14,639

پس زمانی که به این نتیجه رسیدیم اکنون می

183

00:08:14,639 –> 00:08:16,879

توانیم به روش شبیه سازی مونت کارلو خود برویم

184

00:08:16,879 –> 00:08:17,759

185

00:08:17,759 –> 00:08:20,080

که برای من خوب به نظر می رسد، بنابراین توجه داشته باشید که اندازه

186

00:08:20,080 –> 00:08:20,960

آن با

187

00:08:20,960 –> 00:08:24,840

هر تعداد سهام ما به عنوان یک آرایه یک است،

188

00:08:24,840 –> 00:08:26,240

189

00:08:26,240 –> 00:08:27,919

بیایید به مونت

190

00:08:27,919 –> 00:08:30,319

شبیه سازی مونت کارلو بپریم. روش کارلو،

191

00:08:30,319 –> 00:08:32,080

بنابراین اولین چیزی که قرار است

192

00:08:32,080 –> 00:08:33,360

تعریف کنیم

193

00:08:33,360 –> 00:08:36,799

تعداد شبیهسازیها است، بنابراین

194

00:08:36,799 –> 00:08:41,279

mc sims بیایید در ابتدا آن 100 را صدا

195

00:08:41,279 –> 00:08:43,039

کنیم و همچنین محدوده زمانی را تعریف

196

00:08:43,039 –> 00:08:45,680

میکنیم که 100

197

00:08:45,680 –> 00:08:49,040

روز فریم زمانی در چند روز است.

198

00:08:49,040 –> 00:08:52,480

اکنون باید قبل از اینکه وارد حلقه بزرگ خود شویم،

199

00:08:52,480 –> 00:08:54,240

200

00:08:54,240 –> 00:08:57,920

جایی که میخواهیم بگوییم 4 متر در

201

00:08:57,920 –> 00:09:02,399

محدوده 0 تا mc sims،

202

00:09:02,399 –> 00:09:04,560

میدانید که ما قرار است

203

00:09:04,560 –> 00:09:05,760

کارهایی

204

00:09:05,760 –> 00:09:09,040

را انجام دهیم تا شبیهسازی مونت کارلو

205

00:09:09,040 –> 00:09:10,720

206

00:09:10,720 –> 00:09:14,560

ما حلقههای mc را که نیاز داریم انجام دهیم. برای تعریف چند

207

00:09:14,560 –> 00:09:15,920

آرایه خالی که می خواهیم

208

00:09:15,920 –> 00:09:17,600

اطلاعات را ذخیره و بازیابی کنیم اطلاعات بدست آمده

209

00:09:17,600 –> 00:09:18,000

210

00:09:18,000 –> 00:09:20,160

از یکی از این آرایه ها به صورت

211

00:09:20,160 –> 00:09:22,160

میانگین برمی گردند um

212

00:09:22,160 –> 00:09:25,519

در قالب تعداد روز، بنابراین

213

00:09:25,519 –> 00:09:27,519

ما این ماتریس

214

00:09:27,519 –> 00:09:29,040

میانگین m را

215

00:09:29,040 –> 00:09:31,600

می نامیم و ما از np full استفاده می کنیم

216

00:09:31,600 –> 00:09:32,399

اکنون

217

00:09:32,399 –> 00:09:36,320

mp4 طول می کشد شکل

218

00:09:36,640 –> 00:0