در این مطلب، ویدئو کالیبراسیون مدل Hull-Whiteآ در پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:08:10

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:02,639 –> 00:00:05,600

این بار قصد دارم در مورد اینکه چگونه

2

00:00:05,600 –> 00:00:08,000

می توانیم مدل سفید کامل را در پایتون کالیبره کنیم

3

00:00:08,000 –> 00:00:10,559

4

00:00:11,360 –> 00:00:13,440

بیش از دو سال پیش صحبت

5

00:00:13,440 –> 00:00:16,400

کنم، یک ویدیوی یوتیوب با

6

00:00:16,400 –> 00:00:19,119

تخمین پارامتر موضوع

7

00:00:19,119 –> 00:00:22,800

مدل نرخ بهره چک دارایی و محدودیت آن در

8

00:00:22,800 –> 00:00:25,760

صورتی که آن ویدیو را تماشا نکرده اید ساخته ام.

9

00:00:25,760 –> 00:00:28,720

خوش آمدید به کانال یوتیوب من بروید

10

00:00:28,720 –> 00:00:32,159

و ابتدا آن ویدیو را

11

00:00:32,159 –> 00:00:33,680

از بینندگان تماشا کنید.

12

00:00:33,680 –> 00:00:35,520

من یک سوال داشتم که

13

00:00:35,520 –> 00:00:36,880

14

00:00:36,880 –> 00:00:39,600

چگونه می توانیم پارامترهای مدل سفید کامل را کالیبره کنیم

15

00:00:39,600 –> 00:00:41,920

16

00:00:41,920 –> 00:00:44,960

و در این ویدیو می خواهم به

17

00:00:44,960 –> 00:00:47,760

این سوال پاسخ

18

00:00:49,520 –> 00:00:52,480

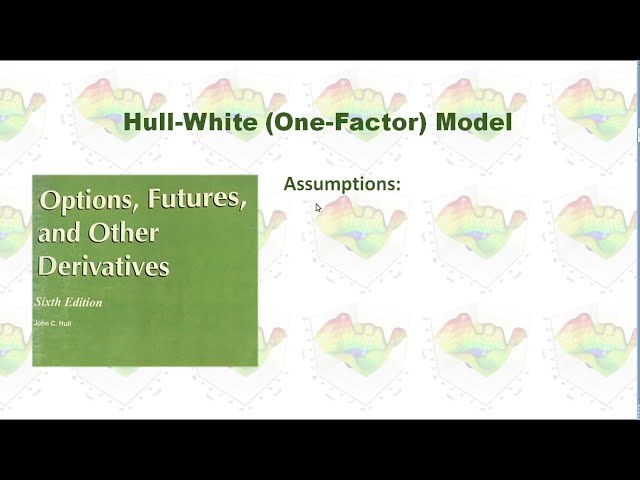

دهم ابتدا بیایید نگاهی به مدل سفید کامل بیندازیم.

19

00:00:52,480 –> 00:00:53,840

20

00:00:53,840 –> 00:00:58,640

مدل کل سفید یک مدل یک عاملی است

21

00:00:58,640 –> 00:01:01,840

و دارای چند فرض است

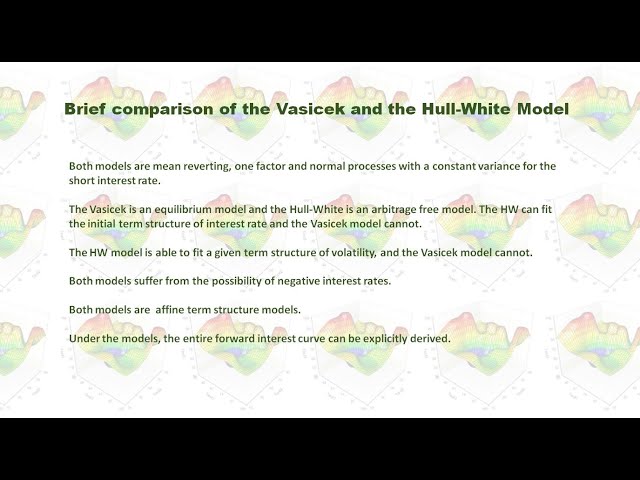

22

00:01:01,840 –> 00:01:02,800

23

00:01:02,800 –> 00:01:07,040

ابتدا سرعت برگشت ثابت است

24

00:01:07,040 –> 00:01:08,159

25

00:01:08,159 –> 00:01:11,280

سپس نوسانات ثابت است

26

00:01:11,280 –> 00:01:13,920

بنابراین در مدل سفید کامل

27

00:01:13,920 –> 00:01:17,600

دو پارامتر داریم

28

00:01:17,840 –> 00:01:19,439

و

29

00:01:19,439 –> 00:01:21,759

همچنین دارای برخی ویژگی ها

30

00:01:21,759 –> 00:01:23,360

31

00:01:23,360 –> 00:01:26,320

است که سطح بازگشت به زمان وابسته است

32

00:01:26,320 –> 00:01:30,320

و پارامتر theta t

33

00:01:30,320 –> 00:01:33,200

برای سازگاری مدل با

34

00:01:33,200 –> 00:01:36,799

ساختار عبارت اولیه انتخاب شده است

35

00:01:36,960 –> 00:01:39,040

.

36

00:01:39,040 –> 00:01:41,040

37

00:01:41,040 –> 00:01:43,920

38

00:01:43,920 –> 00:01:46,479

39

00:01:46,479 –> 00:01:48,640

40

00:01:50,320 –> 00:01:53,040

41

00:01:53,040 –> 00:01:55,119

m این کتاب

42

00:01:55,119 –> 00:01:58,399

در اسلایدهای زیر

43

00:01:58,399 –> 00:02:02,079

این کتاب توسط جونگ هال نوشته شده است

44

00:02:02,079 –> 00:02:04,399

و من شش نسخه

45

00:02:04,399 –> 00:02:07,520

دارم اما فکر می کنم جدیدترین نسخه چاپ یازدهم

46

00:02:07,520 –> 00:02:09,119

47

00:02:09,119 –> 00:02:14,080

است اما محتویات تقریباً ثابت مانده است

48

00:02:16,400 –> 00:02:18,160

شما می توانید

49

00:02:18,160 –> 00:02:20,400

ببینید کل مدل سفید یک مدل یک عاملی

50

00:02:20,400 –> 00:02:21,840

است

51

00:02:21,840 –> 00:02:27,280

و دارای دو پارامتر a و سیگما است

52

00:02:27,280 –> 00:02:30,319

که ثابت هستند

53

00:02:30,480 –> 00:02:31,840

و

54

00:02:31,840 –> 00:02:35,440

a مربوط به سرعت برگشت

55

00:02:35,440 –> 00:02:38,080

و سیگما مربوط به

56

00:02:38,080 –> 00:02:40,160

نوسانات است

57

00:02:40,160 –> 00:02:43,120

و اگر a

58

00:02:43,120 –> 00:02:44,879

و سیگما را

59

00:02:44,879 –> 00:02:47,599

بدانیم می توانیم تتا t را

60

00:02:47,599 –> 00:02:51,840

از a و سیگما محاسبه

61

00:02:56,319 –> 00:02:59,120

کنیم حالا با مدل چک مقایسه می کنیم و

62

00:02:59,120 –> 00:03:02,480

مدل سفید کامل به طور خلاصه

63

00:03:02,480 –> 00:03:05,920

ابتدا هر دو مدل میانگین برگرداندن

64

00:03:05,920 –> 00:03:09,280

ضریب vam و فرآیندهای عادی با یک

65

00:03:09,280 –> 00:03:12,480

واریانس ثابت برای نرخ بهره کوتاه هستند.

66

00:03:12,480 –> 00:03:13,680

67

00:03:13,680 –> 00:03:16,800

68

00:03:16,800 –> 00:03:19,280

69

00:03:19,280 –> 00:03:21,519

70

00:03:21,519 –> 00:03:24,080

71

00:03:24,080 –> 00:03:26,480

می تواند

72

00:03:26,480 –> 00:03:28,959

ساختار مدت اولیه نرخ بهره را تغذیه کند

73

00:03:28,959 –> 00:03:32,959

و مدل چک زنگ هشدار نمی تواند

74

00:03:32,959 –> 00:03:36,720

تمام مدل سفید قادر به تناسب با

75

00:03:36,720 –> 00:03:39,280

ساختار مدت مشخصی از نوسان باشد

76

00:03:39,280 –> 00:03:42,799

و در نتیجه مدل بررسی می تواند نه

77

00:03:42,799 –> 00:03:45,440

پس از آن هر دو مدل از

78

00:03:45,440 –> 00:03:46,400

79

00:03:46,400 –> 00:03:50,159

احتمال نرخ بهره منفی

80

00:03:50,319 –> 00:03:53,280

81

00:03:53,280 –> 00:03:54,720

82

00:03:54,720 –> 00:03:58,080

83

00:03:58,080 –> 00:04:00,400

رنج

84

00:04:00,400 –> 00:04:03,430

می برند.

85

00:04:03,430 –> 00:04:06,569

86

00:04:07,200 –> 00:04:08,319

87

00:04:08,319 –> 00:04:09,120