در این مطلب، ویدئو آموزش Python Quants 5 – علم داده های مالی | توسعه دهندگان Refinitiv با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:23:37

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:01,520 –> 00:00:03,040

با سلام و خوش آمدید

2

00:00:03,040 –> 00:00:06,480

به این آموزش icon data api

3

00:00:06,480 –> 00:00:09,040

نام من این است که اگر من بنیانگذار و

4

00:00:09,040 –> 00:00:09,679

شریک

5

00:00:09,679 –> 00:00:13,360

مدیریت python quants هستم با

6

00:00:13,360 –> 00:00:15,599

معرفی موضوع و ارائه یک

7

00:00:15,599 –> 00:00:16,640

نمای کلی از

8

00:00:16,640 –> 00:00:19,840

دستور کار به شما شروع می کنم. موضوع

9

00:00:19,840 –> 00:00:21,600

از علم داده های مالی است به

10

00:00:21,600 –> 00:00:23,039

ویژه ما

11

00:00:23,039 –> 00:00:24,880

در مورد تجزیه و تحلیل مالی متقابل دارایی صحبت کنید

12

00:00:24,880 –> 00:00:27,279

و ما

13

00:00:27,279 –> 00:00:29,760

14

00:00:29,760 –> 00:00:33,040

با کمی جزئیات بیشتر به فرضیه رندر راهپیمایی نگاه

15

00:00:33,040 –> 00:00:36,079

خواهیم کرد. با بررسی اینکه فرضیه پیاده روی تصادفی چیست شروع می

16

00:00:36,079 –> 00:00:38,239

17

00:00:38,239 –> 00:00:41,040

کنیم و سپس داده های متقاطع دارایی های تاریخی را

18

00:00:41,040 –> 00:00:42,000

از

19

00:00:42,000 –> 00:00:45,760

icon data api می خوانیم. نشان دهید که چگونه می

20

00:00:45,760 –> 00:00:46,399

توان به راحتی

21

00:00:46,399 –> 00:00:49,760

چنین داده هایی را تجسم کرد و

22

00:00:49,760 –> 00:00:51,920

سپس به تجزیه و تحلیل داده ها

23

00:00:51,920 –> 00:00:54,079

بر اساس یک

24

00:00:54,079 –> 00:00:55,520

25

00:00:55,520 –> 00:00:59,840

رویکرد رگرسیون حداقل مربعات معمولی می پردازیم. با یک خلاصه

26

00:01:00,000 –> 00:01:03,600

به این نتیجه می رسم که اجازه دهید به کد تغییر کنم

27

00:01:04,640 –> 00:01:07,600

همه کدها به عنوان

28

00:01:07,600 –> 00:01:08,720

دفترچه یادداشت

29

00:01:08,720 –> 00:01:10,240

jupyter و دفترچه یادداشت jupyter در دسترس هستند.

30

00:01:10,240 –> 00:01:13,360

مستقل است همه چیز مورد

31

00:01:13,360 –> 00:01:16,159

نیاز در آن وجود دارد و تنها چیزی که

32

00:01:16,159 –> 00:01:17,600

باید مطمئن شوید

33

00:01:17,600 –> 00:01:20,400

این است که یا نماد در حال اجرا در

34

00:01:20,400 –> 00:01:21,680

ویندوز یا

35

00:01:21,680 –> 00:01:24,720

حداقل نماد pr برای مثال، oxy در حال اجرا

36

00:01:24,720 –> 00:01:27,759

بر روی مک بوک است که من در اینجا از آن استفاده می

37

00:01:27,759 –> 00:01:30,080

کنم

38

00:01:30,479 –> 00:01:33,439

، فرضیه پیاده روی تصادفی اساساً

39

00:01:33,439 –> 00:01:35,280

می گوید

40

00:01:35,280 –> 00:01:38,479

که تجزیه و تحلیل داده های تاریخی

41

00:01:38,479 –> 00:01:41,360

هیچ فایده ای ندارد اگر می

42

00:01:41,360 –> 00:01:43,520

خواهید در بازارها درآمد کسب کنید،

43

00:01:43,520 –> 00:01:47,040

بنابراین ایده اصلی این است که بازارهای سهام

44

00:01:47,040 –> 00:01:49,040

و در نمی توان قیمت سهام خاص یا به

45

00:01:49,040 –> 00:01:50,640

این قیمت و سایر ابزارهای مالی

46

00:01:50,640 –> 00:01:51,520

47

00:01:51,520 –> 00:01:53,360

را پیش بینی کرد که آنها صرفاً

48

00:01:53,360 –> 00:01:55,200

تصادفی هستند و هیچ کس نمی تواند یک پیاده روی تصادفی را پیش بینی کند

49

00:01:55,200 –> 00:01:56,479

50

00:01:56,479 –> 00:01:59,920

به همان روشی که هیچ کس نمی

51

00:01:59,920 –> 00:02:03,040

تواند از نظر تئوری نتیجه

52

00:02:03,040 –> 00:02:05,920

بازی های ساده ای مانند پرتاب یک سکه را پیش بینی

53

00:02:05,920 –> 00:02:06,960

54

00:02:06,960 –> 00:02:08,959

کند. کمی رسمی تر، مایکل

55

00:02:08,959 –> 00:02:11,038

جنسن در دهه 70 اظهار داشت که بازار

56

00:02:11,038 –> 00:02:12,239

با توجه به مجموعه اطلاعاتی کارآمد است به گونه

57

00:02:12,239 –> 00:02:14,160

ای که گویی امروزه نمی

58

00:02:14,160 –> 00:02:15,520

توان از

59

00:02:15,520 –> 00:02:17,920

طریق تجارت بر اساس مجموعه اطلاعاتی سود اقتصادی به دست آورد

60

00:02:17,920 –> 00:02:19,520

61

00:02:19,520 –> 00:02:22,879

، شاید بتوانیم بگوییم که در اینجا در یک مجموعه

62

00:02:22,879 –> 00:02:26,640

فنی هستیم. زمینه ای که ما

63

00:02:26,640 –> 00:02:29,040

مجموعه اطلاعات را با مجموعه ای از داده ها جایگزین می کنیم و

64

00:02:29,040 –> 00:02:30,400

در اینجا در پایتون ممکن است

65

00:02:30,400 –> 00:02:32,720

یک قاب داده پر از داده های مالی باشد

66

00:02:32,720 –> 00:02:34,000

و این چیزی است که می

67

00:02:34,000 –> 00:02:36,319

خواهیم انجام دهیم. انجام این کار یکی از

68

00:02:36,319 –> 00:02:38,239

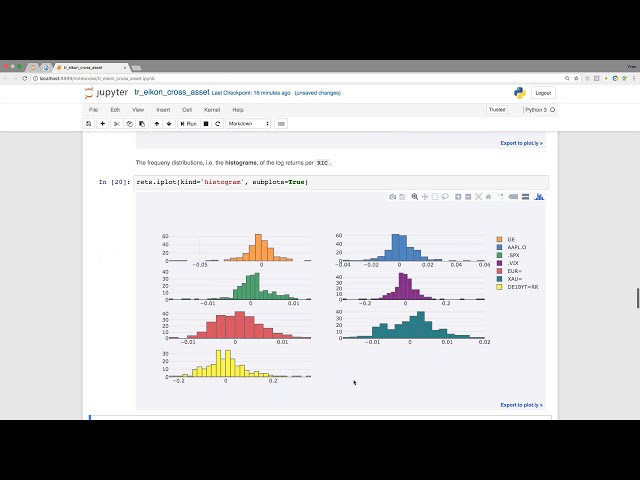

اولین گامهای ما برای دریافت دادهها از

69

00:02:38,239 –> 00:02:40,239

icon data api خواهد بود،

70

00:02:40,239 –> 00:02:42,239

زمانی که دادهها را در آنجا داشته باشیم،

71

00:02:42,239 –> 00:02:44,720

میتوانیم با تجزیه و تحلیل شروع کنیم، چه

72

00:02:44,720 –> 00:02:47,040

تجسم یا سپس

73

00:02:47,040 –> 00:02:48,800

رگرسیون مربعهای معمولی، چرا معمولاً

74

00:02:48,800 –> 00:02:50,480

رگرسیون quest

75

00:02:50,480 –> 00:02:53,760

است. تفسیر فرضیه رندر

76

00:02:53,760 –> 00:02:55,760

رک این است

77

00:02:55,760 –> 00:02:58,319

که بهترین پیش بینی کننده برای

78

00:02:58,319 –> 00:03:00,560

قیمت سهام فردا در حداقل مربعات

79

00:03:00,560 –> 00:03:03,040

، قیمت سهام امروز است، با توجه به اینکه این

80

00:03:03,040 –> 00:03:04,319

فرضیه

81

00:03:04,319 –> 00:03:07,440

درست است،

82

00:03:08,000 –> 00:03:10,560

اجازه دهید با وارد کردن

83

00:03:10,560 –> 00:03:12,159

بسته های مورد نیاز شروع

84

00:03:12,159 –> 00:03:14,480

کنم، البته در آنجا زیاد نیست.

85

00:03:14,480 –> 00:03:15,280

نیاز به

86

00:03:15,280 –> 00:03:18,000

آیکون در بسته python wrapper که به

87

00:03:18,000 –> 00:03:19,440

نام خود آیکون است

88

00:03:19,440 –> 00:03:22,239

، numpy قرار میدهیم، پانداها را وارد میکنیم و همچنین دکمههای سرآستین را

89

00:03:22,239 –> 00:03:23,920

که

90

00:03:23,920 –> 00:03:28,400

تجسم تعاملی را به میزان قابل توجهی ساده میکند،

91

00:03:30,080 –> 00:03:32,560

در اینجا میبینید که کدام نسخهها استفاده میکنم

92

00:03:32,560 –> 00:03:33,519

همه

93

00:03:33,519 –> 00:03:37,519

بر اساس پایتون 3.6 هستند و همچنین

94

00:03:37,519 –> 00:03:41,280

نسخههای مربوطه را مشاهده میکنید.

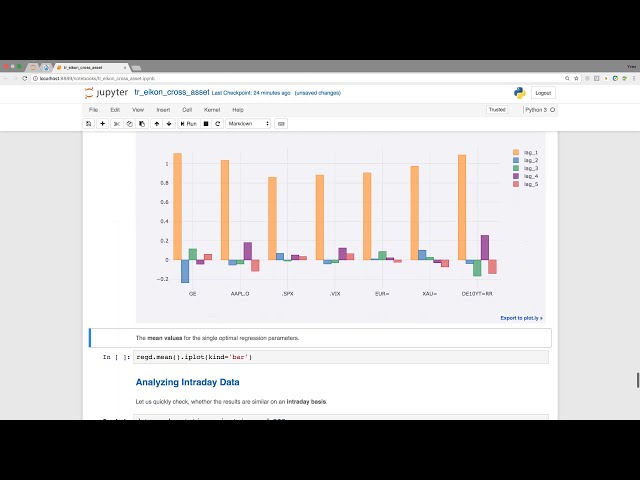

95

00:03:41,280 –> 00:03:43,760

بسته های تکی که من از آنها استفاده می کنم مرحله اول و

96

00:03:43,760 –> 00:03:45,840

البته بسیار مهم این است که

97

00:03:45,840 –> 00:03:46,720

به icon

98

00:03:46,720 –> 00:03:49,840

data api متصل شوم برای این منظور در حال

99

00:03:49,840 –> 00:03:53,120

خواندن m y اعتبارنامه را از یک فایل پیکربندی

100

00:03:53,120 –> 00:03:53,840

101

00:03:53,840 –> 00:03:57,280

و من شناسه برنامه خود را تنظیم کردم.

102

00:03:57,280 –> 00:04:00,879

103

00:04:00,879 –> 00:04:02,640

104

00:04:02,640 –> 00:04:05,280

105

00:04:05,280 –> 00:04:07,439

106

00:04:07,439 –> 00:04:08,799

107

00:04:08,799 –> 00:04:11,120

ما مجموعه دادههای زیادی را بازیابی نمیکنیم،

108

00:04:11,120 –> 00:04:12,560

109

00:04:12,560 –> 00:04:15,840

اما تعدادی از

110

00:04:15,840 –> 00:04:17,279

مجموعههای داده در اینجا

111

00:04:17,279 –> 00:04:20,478

هفت مورد است که در

112

00:04:20,478 –> 00:04:23,440

لیست شی فهرست شده است.

113

00:04:23,440 –> 00:04:25,840

114

00:04:25,840 –> 00:04:28,639

115

00:04:28,639 –> 00:04:30,000

116

00:04:30,000 –> 00:04:32,000

به قیمت طلا و همچنین قیمت ده ساله نرخ دهید،

117

00:04:32,000 –> 00:04:33,440

118

00:04:33,440 –> 00:04:35,360

بنابراین یک طیف متنوع است، اگرچه

119

00:04:35,360 –> 00:04:36,720

ما فقط هفت

120

00:04:36,720 –> 00:04:39,040

ریسک مختلف را در اینجا مشخص کرده ایم، اما

121

00:04:39,040 –> 00:04:40,080

با این وجود

122

00:04:40,080 –> 00:04:43,280

، فکر می کنم ما خواهیم دید که این رفتار

123

00:04:43,280 –> 00:04:46,800

بر حسب um،

124

00:04:46,800 –> 00:04:48,479

پیش بینی پذیری و فرضیه رندر راه اندازی

125

00:04:48,479 –> 00:04:50,880

است. برای همه این داراییها تقریباً مشابه است،

126

00:04:50,880 –> 00:04:51,680

127

00:04:51,680 –> 00:04:55,280

بنابراین وقتی اینها را مشخص کردم

128

00:04:55,280 –> 00:04:57,280

میتوانم دادههای سری زمانی تاریخی را بازیابی

129

00:04:57,280 –> 00:04:58,720

کنم. y

130

00:04:58,720 –> 00:05:02,160

i k dot سریهای زمانی را در اینجا دریافت میکنم، به سادگی

131

00:05:02,160 –> 00:05:04,800

شی لیست را با تمام ریگها ارسال

132

00:05:04,800 –> 00:05:06,560

میکنم و فیلد مورد نیاز را مشخص میکنم. من فقط

133

00:05:06,560 –> 00:05:08,560

به قیمت های بسته در اینجا علاقه مند هستم

134

00:05:08,560 –> 00:05:10,639

و یک تاریخ شروع و یک تاریخ پایان تعریف می کنم،

135

00:05:10,639 –> 00:05:12,560

بنابراین تجزیه و تحلیل بر اساس

136

00:05:12,560 –> 00:05:13,440

داده های

137

00:05:13,440 –> 00:05:17,280

سال 2017 خواهد بود، بنابراین ارزش یک سال داده های پایان روز

138

00:05:17,280 –> 00:05:18,080

139

00:05:18,080 –> 00:05:21,120

به این دلیل است که اندازه نوار به

140

00:05:21,120 –> 00:05:22,160

طور پیش فرض است.

141

00:05:22,160 –> 00:05:25,199

اجرای روزانه این سلول

142

00:05:25,199 –> 00:05:28,400

کمی طول می کشد و پنج ردیف اول اکنون

143

00:05:28,400 –> 00:05:32,080

um را در ابتدای مجموعه داده به من نشان می دهد

144

00:05:32,080 –> 00:05:36,000

و می بینید که ما

145

00:05:36,000 –> 00:05:37,919

مجموعه داده کامل نداریم بنابراین برای

146

00:05:37,919 –> 00:05:39,520

هر

147

00:05:39,520 –> 00:05:43,199

روز یک ردیف داده کامل نداریم.

148

00:05:43,199 –> 00:05:44,240

149

00:05:44,240 –> 00:05:46,479

وقتی به پنج

150

00:05:46,479 –> 00:05:48,479

ردیف پایانی نگاه میکنم همین موضوع صدق میکند،

151

00:05:48,479 –> 00:05:50,720

بنابراین برای جلوگیری از هر گونه عارضهای

152

00:05:50,720 –> 00:05:52,720

در این زمینه، یکی از اولین

153

00:05:52,720 –> 00:05:55,680

قدمهای من در اینجا خلاص شدن از شر تمام

154

00:05:55,680 –> 00:05:56,800

ردیفهایی است

155

00:05:56,800 –> 00:05:59,840

که در آنها مقدار عددی نداریم، در

156

00:05:59,840 –> 00:06:02,880

حالی که من اکنون یک عدد داریم. به

157

00:06:02,880 –> 00:06:05,440

اطلاعات متر مجموعه داده ها

158

00:06:05,440 –> 00:06:08,000

نگاه کنید، می بینیم که برای هر ریگ به همان تعداد

159

00:06:08,000 –> 00:06:09,840

غیر ردیف

160

00:06:09,840 –> 00:06:13,199

داریم که

161

00:06:13,199 –> 00:06:16,880

داده های بازیابی شده برای مجموعه داده کامل داریم،

162

00:06:16,880 –> 00:06:18,840

اگرچه بیشتر تحلیل ها

163

00:06:18,840 –> 00:06:20,240

با

164

00:06:20,240 –> 00:06:22,960

مجموعه داده های ناقص نیز انجام می شود، اما در اینجا ما

165

00:06:22,960 –> 00:06:25,360

مطمئن می شویم که یک نوع

166

00:06:25,360 –> 00:06:27,600

مجموعه داده کامل داریم در تمام

167

00:06:27,600 –> 00:06:29,600

مناطق زمانی مختلف

168

00:06:29,600 –> 00:06:32,720

که بازده قفل را محاسبه میکنند، بنابراین بیشتر

169

00:06:32,720 –> 00:06:35,039

تحلیلهای آماری بر اساس

170

00:06:35,039 –> 00:06:37,120

بازده است. من در اینجا برای بازگشت قفل تصمیم

171

00:06:37,120 –> 00:06:38,240

172

00:06:38,240 –> 00:06:40,000

173

00:06:40,000 –> 00:06:41,680

174

00:06:41,680 –> 00:06:46,000

میگیرم، زیرا معمولاً بهطور ریاضیاتی با پایتون و به ویژه در اینجا

175

00:06:46,000 –> 00:06:48,080

بر اساس شی قاب داده، کنترل آنها از نظر ریاضی آسانتر است. به

176

00:06:48,080 –> 00:06:50,000

نوعی کارآمد است زیرا من می

177

00:06:50,000 –> 00:06:52,000

توانم بازده قفل

178

00:06:52,000 –> 00:06:54,000

مجموعه داده کامل خود را

179

00:06:54,000 –> 00:06:56,400

برای هفت ستون خود در اینجا در یک

180

00:06:56,400 –> 00:06:57,759

خط کد محاسبه کنم

181

00:06:57,759 –> 00:07:00,479

و این یک ردیف دیگر با

182

00:07:00,479 –> 00:07:02,319

مقادیر عددی ندارد اما این

183

00:07:02,319 –> 00:07:04,479

فقط به این دلیل است که برای در این حالت

184

00:07:04,479 –> 00:07:08,319

ما هیچ مرجع قبلی نداریم.

185

00:07:09,919 –> 00:07:12,720

ماتریس همبستگی به ستون

186

00:07:12,720 –> 00:07:14,880

به راحتی قابل محاسبه است مانند بسیاری از چیزهای دیگر

187

00:07:14,880 –> 00:07:16,000

هنگامی که با

188

00:07:16,000 –> 00:07:18,400

پانداها و به ویژه شی قاب داده کار می کنید

189

00:07:18,400 –> 00:07:19,680

190

00:07:19,680 –> 00:07:22,000

و ما یک نوع رفتار معمولی می

191

00:07:22,000 –> 00:07:22,720

بینیم که

192

00:07:22,720 –> 00:07:24,560

هر دو همبستگی مثبت را می بینیم. و همچنین

193

00:07:24,560 –> 00:07:26,160

همبستگی منفی، این چیزی است که با

194

00:07:26,160 –> 00:07:27,680

195

00:07:27,680 –> 00:07:30,319

توجه به جهان کوچکی

196

00:07:30,319 –> 00:07:31,599

از

197

00:07:31,599 –> 00:07:34,240

خطرات نمادهایی که ما بازیابی کرده ایم، انتظار می رود.

198

00:07:34,240 –> 00:07:36,000

ta برای اما اجازه دهید ما

199

00:07:36,000 –> 00:07:39,039

به صورت بصری به داده ها نگاهی بیندازیم،

200

00:07:39,039 –> 00:07:42,240

بنابراین من می خواهم داده ها را در اینجا رسم کنم

201

00:07:42,240 –> 00:07:44,319

اولین خط کد من در اینجا

202

00:07:44,319 –> 00:07:46,560

نمودار را به حالت آفلاین تنظیم می کند که به این معنی است که

203

00:07:46,560 –> 00:07:49,039

تمام نمودارهایی که در

204

00:07:49,039 –> 00:07:49,680

ادامه

205

00:07:49,680 –> 00:07:51,919

خواهید دید به صورت محلی ارائه می شوند. و نه در

206

00:07:51,919 –> 00:07:53,199

سرور plotly،

207

00:07:53,199 –> 00:07:56,400

اما ما با این وجود از موتور استفاده می کنیم،

208

00:07:56,400 –> 00:07:59,360

موتور جاوا اسکریپت از

209

00:07:59,360 –> 00:08:01,919

210

00:08:02,319 –> 00:08:04,800

خط تک خط کد، داده ها را نرمال می کنم و

211

00:08:04,800 –> 00:08:06,319

روش iplot را فراخوانی

212

00:08:06,319 –> 00:08:08,400

می کنم و می گویم می خواهم این قطعه را به عنوان

213

00:08:08,400 –> 00:08:10,720

نمودار خطوط داشته باشم، اکنون

214

00:08:10,720 –> 00:08:11,759

نمودار نرمال شده

215

00:08:11,759 –> 00:08:14,800

um را می بینیم. تک رنگ

216

00:08:14,800 –> 00:08:18,080

ها در اینجا در افسانه نمایش داده می شوند و

217

00:08:18,080 –> 00:08:20,000

البته در اینجا در محور

218

00:08:20,000 –> 00:08:23,199

x زمان

219

00:08:23,199 –> 00:08:25,919

نشان داده شده است مانند فواصل ماهانه

220

00:08:25,919 –> 00:08:27,039

کم و

221

00:08:27,039 –> 00:08:30,160

بیش در اینجا کمی کمتر از توزیع فرکانس

222

00:08:30,160 –> 00:08:32,000

که به این معنی است که هیستوگرام های قفل

223

00:08:32,000 –> 00:08:33,440

نیز به راحتی قابل مشاهده هستند.

224

00:08:33,440 –> 00:08:37,440

تجسم کنید که من فقط

225

00:08:37,440 –> 00:08:40,559

نوع um نمودار را تغییر میدهم که در اینجا

226

00:08:40,559 –> 00:08:43,440

با پارامتر نوع به هیستوگرام معنی میدهد

227

00:08:43,440 –> 00:08:46,720

و برای دید بهتر، من از

228

00:08:46,720 –> 00:08:48,800

طرحهای فرعی نیز درخواست میکنم، بنابراین اکنون

229

00:08:48,800 –> 00:08:49,920

هر ستون را به

230

00:08:49,920 –> 00:08:53,200

ازای هر ریک میبینیم. یک طرح فرعی

231

00:08:53,200 –> 00:08:55,680

با هیستوگرام مربوطه

232

00:08:55,680 –> 00:08:58,480

قفل دریافت کنید،

233

00:08:58,800 –> 00:09:01,440

یکی دیگر از روش های تجسم جالب

234

00:09:01,440 –> 00:09:02,480

235

00:09:02,480 –> 00:09:04,720

مرتبط با ماتریس همبستگی ما،

236

00:09:04,720 –> 00:09:06,240

نقشه حرارتی است، بنابراین

237

00:09:06,240 –> 00:09:09,040

در اینجا متوجه می شوید که من ابتدا

238

00:09:09,040 –> 00:09:10,080

همبستگی را محاسبه می کنم

239

00:09:10,080 –> 00:09:13,680

و سپس یک نقشه حرارتی را رسم می کنم

240

00:09:13,680 –> 00:09:17,200

، دکمه های سر دست سیم را رسم می کنم

241

00:09:17,200 –> 00:09:20,399

و رنگ را به صورت نموداری تعریف می کنم. در مقیاس بلوز

242

00:09:20,399 –> 00:09:22,800

و در اینجا می بینید که هر چه

243

00:09:22,800 –> 00:09:25,120

آبی تیره تر باشد همبستگی بیشتر است،

244

00:09:25,120 –> 00:09:27,279

بنابراین وقتی همبستگی داریم

245

00:09:27,279 –> 00:09:28,800

که برای هر

246

00:09:28,800 –> 00:09:30,480

ساز با خودش صدق

247

00:09:30,480 –> 00:09:32,640

می کند، به نوعی آبی تیره است، هر

248

00:09:32,640 –> 00:09:34,560

چه رنگ روشن تر باشد، نور آبی

249

00:09:34,560 –> 00:09:37,760

تقریباً می شود. در اینجا خیلی سفید،

250

00:09:37,760 –> 00:09:40,320

هر چه همبستگی کمتر باشد، به

251

00:09:40,320 –> 00:09:40,959

عنوان مثال

252

00:09:40,959 –> 00:09:43,920

apple و geos دارای همبستگی

253

00:09:43,920 –> 00:09:46,120

منهای

254

00:09:46,120 –> 00:09:49,120

0.888 هستند،

255

00:09:49,600 –> 00:09:51,680

حالا اجازه دهید داده های کم را برای

256

00:09:51,680 –> 00:09:53,279

تجزیه و تحلیل آماده

257

00:09:53,279 –> 00:09:56,560

کنیم، ما با داده های کم کار خواهیم کرد به یاد داشته باشید

258

00:09:56,560 –> 00:09:58,000

که تفسیر پروتز جنگی تصادفی می

259

00:09:58,000 –> 00:09:59,760

گوید

260

00:09:59,760 –> 00:10:03,440

که جایزه امروز بهترین پیش بینی کننده

261

00:10:03,440 –> 00:10:05,040

به معنای حداقل مربع

262

00:10:05,040 –> 00:10:08,399

برای قیمت فردا است، بنابراین این نشان می

263

00:10:08,399 –> 00:10:10,160

دهد که

264

00:10:10,160 –> 00:10:13,440

دیروز قیمت یا قیمت پنج

265

00:10:13,440 –> 00:10:16,079

روز پیش یا قیمت 10 روز پیش

266

00:10:16,079 –> 00:10:17,040

احتمالاً

267

00:10:17,040 –> 00:10:19,040

چیز زیادی برای گفتن در مورد

268

00:10:19,040 –> 00:10:20,800

قیمت فردا ندارد، بنابراین اینها به

269

00:10:20,800 –> 00:10:24,079

نوعی نتیجه ای خارج از فرضیه قرمز و

270

00:10:24,079 –> 00:10:25,519

راه رفتن هستند

271

00:10:25,519 –> 00:10:28,720

و برای این منظور اکنون من ایجاد خواهم کرد.

272

00:10:28,720 –> 00:10:33,120

فریم های داده ای که من فاقد داده

273

00:10:33,120 –> 00:10:36,240

274

00:10:36,240 –> 00:10:39,680

275

00:10:39,680 –> 00:10:41,360

هستم، فرض کنید برای یک روز دیگر روز سوم چهار تا پنج روز قبل، بنابراین ما در اینجا

276

00:10:41,360 –> 00:10:44,399

با پنج تأخیر کار می

277

00:10:44,399 –> 00:10:47,600

کنیم و خواهیم دید که کدام تأخیر

278

00:10:47,600 –> 00:10:50,720

بیشترین وزن را در

279

00:10:50,720 –> 00:10:52,160

رگرسیون مجذور معمولی دارد و

280

00:10:52,160 –> 00:10:54,480

از نظر اقتصادی می توان گفت خوب است.

281

00:10:54,480 –> 00:10:55,600

هر چه

282

00:10:55,600 –> 00:10:59,440

وزن بیشتر باشد، این تاخیر

283

00:10:59,440 –> 00:11:01,680

خاص برای پیشبینی قیمت فردا مهمتر است،

284

00:11:01,680 –> 00:11:03,600

285

00:11:03,600 –> 00:11:07,440

بنابراین در اینجا یک تابع کمکی کوچک وجود دارد

286

00:11:07,440 –> 00:11:09,519

که تمام تاخیرها را ایجاد میکند، بنابراین وقتی

287

00:11:09,519 –> 00:11:11,120

پاهایم را تعریف کردم

288

00:11:11,120 –> 00:11:13,760

و یک شی قاب داده برای یک ریگ خاص را به این تابع منتقل کردم،

289

00:11:13,760 –> 00:11:14,959

290

00:11:14,959 –> 00:11:17,519

سپس پنج تأخیر لازم را ایجاد می کند

291

00:11:17,519 –> 00:11:18,399

292

00:11:18,399 –> 00:11:21,839

293

00:11:21,839 –> 00:11:24,560

و در اینجا اکنون عملکرد وارد عمل می

294

00:11:24,560 –> 00:11:26,880

شود و برای هر ریگ منفرد

295

00:11:26,880 –> 00:11:28,959

همین کار را انجام می

296

00:11:28,959 –> 00:11:31,360

دهم بسیار سریع است زیرا مجموعه

297

00:11:31,360 –> 00:11:33,200

داده خیلی بزرگ نیست

298

00:11:33,200 –> 00:11:36,480

d هنگامی که من اکنون به نام ستونها

299

00:11:36,480 –> 00:11:38,959

برای تاخیرهایی که میبینیم نگاهی میاندازم،

300

00:11:38,959 –> 00:11:41,440

مانند یک مانند دو مانند سه مانند چهار

301

00:11:41,440 –> 00:11:42,240

مانند