در این مطلب، ویدئو تست کارایی بازار در پایتون: آزمون نسبت واریانس با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:20:43

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,160 –> 00:00:03,120

سلام به همه و دوباره به

2

00:00:03,120 –> 00:00:05,440

بهترین پلتفرم برای

3

00:00:05,440 –> 00:00:07,600

آموزش از راه دور در اقتصاد مالی کسب و کار

4

00:00:07,600 –> 00:00:09,599

و خیلی چیزهای دیگر خوش آمدید، لطفا

5

00:00:09,599 –> 00:00:10,719

فراموش نکنید که در کانال ما مشترک شوید

6

00:00:10,719 –> 00:00:12,000

و روی دکمه اعلان زنگ

7

00:00:12,000 –> 00:00:13,519

زیر کلیک کنید تا هرگز ویدیوها و آموزش های جدید را از دست ندهید.

8

00:00:13,519 –> 00:00:14,719

9

00:00:14,719 –> 00:00:16,400

از حامیان فعلی ما

10

00:00:16,400 –> 00:00:18,080

و اعضای یوتیوب

11

00:00:18,080 –> 00:00:19,840

برای امکان پذیر ساختن این ویدیو بسیار متشکریم و

12

00:00:19,840 –> 00:00:21,279

همچنین

13

00:00:21,279 –> 00:00:22,720

از ما بسیار سپاسگزاریم، بنابراین

14

00:00:22,720 –> 00:00:24,000

لطفاً پیوند در توضیحات را بررسی کنید تا

15

00:00:24,000 –> 00:00:26,800

برای جزئیات بیشتر روی دکمه عضویت در زیر کلیک کنید

16

00:00:26,800 –> 00:00:28,560

نام من sava است. و امروز ما

17

00:00:28,560 –> 00:00:30,640

به بررسی

18

00:00:30,640 –> 00:00:32,479

پیادهسازیهای تست کارایی مشخص شده در

19

00:00:32,479 –> 00:00:36,239

پایتون ادامه میدهیم و امروز قهرمان اصلی ما

20

00:00:36,239 –> 00:00:38,160

تست نسبت واریانس

21

00:00:38,160 –> 00:00:40,480

یکی از آزمایشهای متداول

22

00:00:40,480 –> 00:00:42,559

برای کارایی بازار است که میتواند کاملاً

23

00:00:42,559 –> 00:00:45,360

انعطافپذیر تعیین کند که آیا

24

00:00:45,360 –> 00:00:48,160

سری قیمت سهامی که شما بررسی میکنید در حال بازگرداندن دقیقه است یا خیر.

25

00:00:48,160 –> 00:00:51,360

پرطرفدار یا در واقع کارآمد

26

00:00:51,360 –> 00:00:52,960

و ما به نحوه اجرای انعطاف پذیر

27

00:00:52,960 –> 00:00:55,840

آن در دیف نگاه خواهیم کرد مقیاسهای زمانی متفاوت

28

00:00:55,840 –> 00:00:58,399

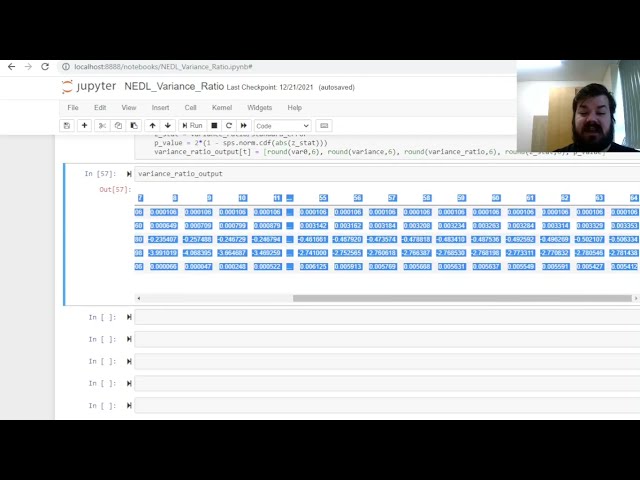

و نحوه اعمال تصحیح تست چندگانه chao denning،

29

00:00:58,399 –> 00:01:00,320

30

00:01:00,320 –> 00:01:02,480

بنابراین ابتدا اجازه دهید بستههایی را که

31

00:01:02,480 –> 00:01:03,920

برای کد امروزی خود نیاز داریم بحث کنیم و

32

00:01:03,920 –> 00:01:05,519

آن را از ابتدا در کنار آن بسازیم،

33

00:01:05,519 –> 00:01:06,720

34

00:01:06,720 –> 00:01:09,920

بنابراین ابتدا باید numpy را بهعنوان np وارد کنیم

35

00:01:09,920 –> 00:01:12,720

تا با باندرهای آرایه کار کنیم. با

36

00:01:12,720 –> 00:01:14,720

فریم های داده

37

00:01:14,720 –> 00:01:16,960

چرا بسته مالی یاهو را

38

00:01:16,960 –> 00:01:19,920

برای بارگیری داده ها تامین مالی کنید،

39

00:01:19,920 –> 00:01:22,720

سپس ما به آمار علمی

40

00:01:22,720 –> 00:01:24,799

برای آزمایش فرضیه

41

00:01:24,799 –> 00:01:26,479

و matplotlib

42

00:01:26,479 –> 00:01:27,920

بر اساس نمودار

43

00:01:27,920 –> 00:01:30,240

برای برخی تجسم ها نیز نیاز داریم،

44

00:01:30,240 –> 00:01:34,320

اکنون اجازه دهید نمونه و سری زمانی مورد علاقه خود را مشخص کنیم،

45

00:01:34,320 –> 00:01:36,960

بنابراین ابتدا اجازه دهید

46

00:01:36,960 –> 00:01:41,200

با s p 500 تیک تیک jspc شروع کنیم. از

47

00:01:41,200 –> 00:01:43,200

yahoo finance و اجازه دهید تاریخ

48

00:01:43,200 –> 00:01:45,600

شروع و پایان خود را مشخص کنیم و اجازه دهید برای یک

49

00:01:45,600 –> 00:01:48,560

دوره 10 ساله از پایان سال 2011

50

00:01:48,560 –> 00:01:51,360

تا سال و 2021 پیش

51

00:01:51,360 –> 00:01:53,520

برویم و سپس می

52

00:01:53,520 –> 00:01:55,680

توانیم داده های خود را با استفاده از

53

00:01:55,680 –> 00:01:58,399

تابع دانلود یاهو فاینانس دریافت کنیم

54

00:01:58,399 –> 00:02:00,560

که علامت شروع را مشخص می کند و در

55

00:02:00,560 –> 00:02:01,360

پایان

56

00:02:01,360 –> 00:02:04,479

و از آنجایی که ما فقط به قیمت های تعدیل شده بسته شدن نیاز داریم که

57

00:02:04,479 –> 00:02:06,159

برای

58

00:02:06,159 –> 00:02:08,479

سود سهام تعدیل شده باشد، بنابراین شاخص بازده کل

59

00:02:08,479 –> 00:02:11,440

می توانیم نزدیک

60

00:02:11,440 –> 00:02:14,160

به عدم نگرانی تعدیل شده را مشخص کنیم. y در مورد um

61

00:02:14,160 –> 00:02:16,640

شمع های دیگر

62

00:02:16,879 –> 00:02:19,599

و اکنون می توانیم بررسی کنیم که دانلود داده های ما

63

00:02:19,599 –> 00:02:22,319

درست بوده است، در واقع از

64

00:02:22,319 –> 00:02:23,840

65

00:02:23,840 –> 00:02:26,480

ابتدای سال 2012 با مقدار s p

66

00:02:26,480 –> 00:02:29,599

500 حدود 1200 شروع می کنیم و

67

00:02:29,599 –> 00:02:32,560

در پایان سال 2021 به پایان

68

00:02:32,560 –> 00:02:35,200

می رسیم و اکنون می توانیم سری بازگشتی خود را مشخص کنیم.

69

00:02:35,200 –> 00:02:38,080

که می توان

70

00:02:38,080 –> 00:02:41,120

با استفاده از تابع تغییر درصدی

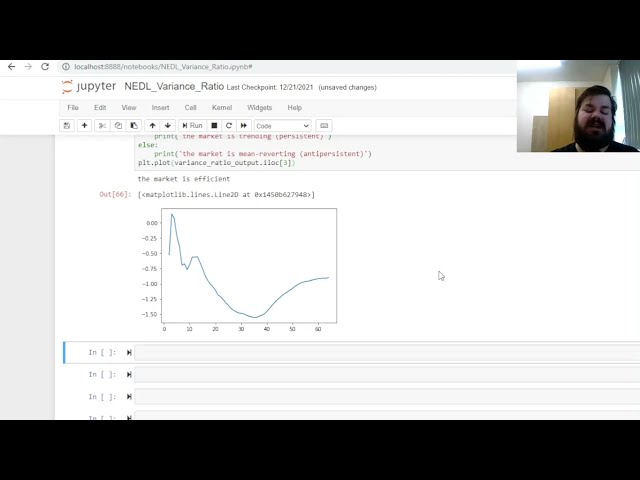

71

00:02:41,120 –> 00:02:43,599

از um

72

00:02:43,599 –> 00:02:44,959

pandas کاملاً کارآمد محاسبه کرد

73

00:02:44,959 –> 00:02:47,360

و سپس همانطور که مشاهده اول به

74

00:02:47,360 –> 00:02:48,800

طور پیش فرض یک a خواهد بود

75

00:02:48,800 –> 00:02:51,519

ما فقط می توانیم از

76

00:02:51,519 –> 00:02:53,360

مشاهده دوم شروع

77

00:02:53,360 –> 00:02:55,519

کنیم و

78

00:02:55,519 –> 00:02:58,159

اگر کمی دقیق تر نگاه کنیم

79

00:02:58,159 –> 00:03:01,360

بازده محاسبه شده روز به روز به درستی

80

00:03:01,360 –> 00:03:04,080

حذف می شود. اولین روزی که

81

00:03:04,080 –> 00:03:06,000

تاریخ بازگشت در دسترس نیست و

82

00:03:06,000 –> 00:03:09,840

ما بیش از 2500 مشاهده داشته ایم،

83

00:03:09,840 –> 00:03:13,519

بیایید طولانی ترین پنجره ای

84

00:03:13,519 –> 00:03:15,519

را که به محاسبه

85

00:03:15,519 –> 00:03:18,080

نسبت واریانس آماره 4 علاقه مندیم

86

00:03:18,080 –> 00:03:20,560

مشخص کنیم و آن را حداکثر t نشان دهیم

87

00:03:20,560 –> 00:03:22,000

و

88

00:03:22,000 –> 00:03:23,599

خوب همه چیز به زمان بستگی دارد.

89

00:03:23,599 –> 00:03:25,920

افقی که به آن علاقه دارید،

90

00:03:25,920 –> 00:03:29,200

اما در ادبیات معمولاً

91

00:03:29,200 –> 00:03:32,879

معمول است که حداکثر t خود را روی 64 محدود کنید.

92

00:03:32,879 –> 00:03:34,720

معمولاً ما

93

00:03:34,720 –> 00:03:37,599

به دلایلی مانند آن به توان های دو علاقه مند هستیم. به ما این امکان را می دهد

94

00:03:37,599 –> 00:03:38,879

که

95

00:03:38,879 –> 00:03:40,000

96

00:03:40,000 –> 00:03:43,599

افق های زمانی متعددی را در

97

00:03:43,599 –> 00:03:45,840

تعداد بسیار محدودی از آزمون ها پوشش دهیم، اما در اینجا به ترتیب

98

00:03:45,840 –> 00:03:47,280

از

99

00:03:47,280 –> 00:03:50,159

t برابر با 2 به t برابر با 64 حرکت می

100

00:03:50,159 –> 00:03:52,319

کنیم و

101

00:03:52,319 –> 00:03:54,799

آمار نسبت واریانس را برای هر یک از

102

00:03:54,799 –> 00:03:55,680

103

00:03:55,680 –> 00:03:58,239

پارامترهای max یا t محاسبه می کنیم

104

00:03:58,239 –> 00:04:00,400

و به دینامیک

105

00:04:00,400 –> 00:04:03,519

نسبت واریانس در طول زمان برای تعیین زمانی که هر یک

106

00:04:03,519 –> 00:04:06,000

از رفتارهای رونده یا میانگین برگرداننده

107

00:04:06,000 –> 00:04:09,040

uh در کدام فرکانس

108

00:04:09,040 –> 00:04:09,920

109

00:04:09,920 –> 00:04:12,640

قابل مشاهدهتر است، برجستهترین است

110

00:04:12,640 –> 00:04:16,160

و اکنون میتوانیم

111

00:04:16,160 –> 00:04:19,279

واریانس uh not واریانس

112

00:04:19,279 –> 00:04:21,839

بازده روزانه را محاسبه کنیم که بازده تجمعی ما را مقایسه میکند.

113

00:04:21,839 –> 00:04:23,840

واریانس به برای

114

00:04:23,840 –> 00:04:26,720

نسبت های واریانس و در اینجا دوباره

115

00:04:26,720 –> 00:04:28,960

توابع داخلی پانداها بسیار مفید هستند زیرا

116

00:04:28,960 –> 00:04:32,639

می توانیم به سادگی تابع var uh

117

00:04:32,639 –> 00:04:34,160

را به سری های برگشتی اعمال کنیم

118

00:04:34,160 –> 00:04:36,400

تا واریانس

119

00:04:36,400 –> 00:04:39,600

بازده روزانه را در یک حرکت محاسبه کنیم

120

00:04:39,600 –> 00:04:41,520

و سپس به

121

00:04:41,520 –> 00:04:42,720

سادگی

122

00:04:42,720 –> 00:04:45,360

یک قاب داده خالی را مقداردهی اولیه کنیم. که

123

00:04:45,360 –> 00:04:48,880

ما آن را خروجی نسبت واریانس می نامیم

124

00:04:48,880 –> 00:04:50,560

و نشان می دهیم که یک

125

00:04:50,560 –> 00:04:52,240

قاب داده خالی است

126

00:04:52,240 –> 00:04:53,440

که

127

00:04:53,440 –> 00:04:56,720

نتایج آزمایش ما را برای

128

00:04:56,720 –> 00:04:59,040

هر یک از o جمع آوری می کند.

129

00:04:59,040 –> 00:05:01,199

فرکانسهای زمانی مورد علاقه ما و سپس

130

00:05:01,199 –> 00:05:04,240

ما در حلقه برای t در محدوده numpy حرکت میکنیم

131

00:05:04,240 –> 00:05:05,199

132

00:05:05,199 –> 00:05:08,240

و بدیهی است که ما علاقهمندیم

133

00:05:08,240 –> 00:05:10,639

زمانی که از دو روز شروع شود، زیرا این

134

00:05:10,639 –> 00:05:11,360

135

00:05:11,360 –> 00:05:13,360

کمترین

136

00:05:13,360 –> 00:05:14,720

زمانی است که میتوانید بازده تجمعی را محاسبه کنید

137

00:05:14,720 –> 00:05:16,240

4

138

00:05:16,240 –> 00:05:19,600

و در حداکثر t به پایان میرسد. به علاوه یک به طوری که

139

00:05:19,600 –> 00:05:23,280

ما 64 uh را به طور کلی می گیریم

140

00:05:23,280 –> 00:05:25,680

و برای هر یک از

141

00:05:25,680 –> 00:05:26,800

این

142

00:05:26,800 –> 00:05:28,240

143

00:05:28,240 –> 00:05:30,400

پنجره های زمانی خاص باید

144

00:05:30,400 –> 00:05:33,440

بازده انباشته را محاسبه کنیم

145

00:05:33,440 –> 00:05:36,880

که مجموع متحرک

146

00:05:36,880 –> 00:05:39,680

تست نسبت واریانس بازدهی ما خواهد بود،

147

00:05:39,680 –> 00:05:41,520

بیشتر با بازده تجمعی به

148

00:05:41,520 –> 00:05:43,680

جای خرید کار می کند. بازده را نگه دارید،

149

00:05:43,680 –> 00:05:46,880

اگرچه نتایج واقعاً

150

00:05:46,880 –> 00:05:49,120

بدون توجه به آنچه شما اعمال می کنید تفاوت زیادی نخواهد داشت، اما ما به

151

00:05:49,120 –> 00:05:51,039

روش مرسوم

152

00:05:51,039 –> 00:05:53,520

تخمین زدن آن با استفاده از بازده تجمعی ادامه می دهیم،

153

00:05:53,520 –> 00:05:58,080

بنابراین مجموع بازده های چرخشی و در اینجا

154

00:05:58,080 –> 00:06:01,280

تابع نورد uh برای پانداها

155

00:06:01,280 –> 00:06:02,639

بسیار مفید است،

156

00:06:02,639 –> 00:06:05,039

بنابراین ما واریانس ما را محاسبه کنید

157

00:06:05,039 –> 00:06:06,960

که

158

00:06:06,960 –> 00:06:09,199

فقط واریانس برای بازده تجمعی

159

00:06:09,199 –> 00:06:11,120

در طول t روز

160

00:06:11,120 –> 00:06:13,680

است که بازده

161

00:06:13,680 –> 00:06:15,199

نورد t خواهد بود

162

00:06:15,199 –> 00:06:17,600

که طول

163

00:06:17,600 –> 00:06:19,520

پنجره چرخشی را مشخص می کند. میخواهیم

164

00:06:19,520 –> 00:06:21,440

چیزی را برای آن محاسبه کنیم،

165

00:06:21,440 –> 00:06:22,800

سپس مشخص میکنیم که میخواهیم

166

00:06:22,800 –> 00:06:24,240

167

00:06:24,240 –> 00:06:26,880

مجموع این پنجره غلتان را محاسبه کنیم

168

00:06:26,880 –> 00:06:28,800

و سپس مشخص میکنیم که میخواهیم

169

00:06:28,800 –> 00:06:30,960

واریانس این

170

00:06:30,960 –> 00:06:32,400

171

00:06:32,400 –> 00:06:35,840

پنجره نورد خاص را محاسبه کنیم و از آنجایی که پانداها um

172

00:06:35,840 –> 00:06:39,039

حساسیت خاصی به n یک عبارت ندارد، این

173

00:06:39,039 –> 00:06:40,880

به درستی انجام میشود. واریانسی را

174

00:06:40,880 –> 00:06:42,720

که به آن اهمیت میدهیم محاسبه کنیم،

175

00:06:42,720 –> 00:06:46,080

بنابراین واریانسی است که

176

00:06:46,080 –> 00:06:49,120

برای نسبت واریانس ما روی صورتگر میرود و به این

177

00:06:49,120 –> 00:06:50,720

معنی است که ما واقعاً میتوانیم آمار

178

00:06:50,720 –> 00:06:52,319

آزمون نسبت واریانس را محاسبه

179

00:06:52,319 –> 00:06:53,680

180

00:06:53,680 –> 00:06:55,759

کنیم و نسبت واریانس،

181

00:06:55,759 –> 00:06:59,280

واریانس ما در صورتگر تقسیم بر

182

00:06:59,280 –> 00:07:00,560

t بار

183

00:07:00,560 –> 00:07:03,039

واریانس در مخرج منهای

184

00:07:03,039 –> 00:07:06,880

یک نیست و اینجا مکان خوبی برای

185

00:07:06,880 –> 00:07:09,199

بحث در مورد مفهوم

186

00:07:09,199 –> 00:07:10,960

آماره آزمون نسبت

187

00:07:10,960 –> 00:07:14,720

واریانس است، به طور کلی اگر

188

00:07:14,720 –> 00:07:16,639

فرضیه پیاده روی تصادفی را فرضیه استقلال

189

00:07:16,639 –> 00:07:18,400

فرض

190

00:07:18,400 –> 00:07:19,840

کنیم، می توانیم

191

00:07:19,840 –> 00:07:21,919

کاملا منطقی فرض کنیم که واریانس واریانس را به

192

00:07:21,919 –> 00:07:24,080

صورت خطی مقیاس می کند.

193

00:07:24,080 –> 00:07:26,880

بازده t روز

194

00:07:26,880 –> 00:07:29,440

باید t برابر واریانس بازده روزانه باشد

195

00:07:29,440 –> 00:07:32,000

، به همین دلیل است که وقتی می خواهیم

196

00:07:32,000 –> 00:07:34,080

سالیانه باشد واریانس ze ما متغیرهای روزانه را در 252 ضرب می کنیم

197

00:07:34,080 –> 00:07:37,759

زیرا

198

00:07:37,759 –> 00:07:40,160

در یک سال 252 روز معاملاتی وجود دارد، ما به طور ضمنی کارایی

199

00:07:40,160 –> 00:07:43,199

بازار رفتار پیاده روی تصادفی

200

00:07:43,199 –> 00:07:44,960

را مستقل از

201

00:07:44,960 –> 00:07:48,479

بازده روزانه فرض کرده ایم، اما اگر

202

00:07:48,479 –> 00:07:51,199

آنچه را واقعاً از نظر

203

00:07:51,199 –> 00:07:52,720

نسبت بین

204

00:07:52,720 –> 00:07:56,000

t روز مقایسه کنیم. واریانس و واریانس روزانه میتوانیم به

205

00:07:56,000 –> 00:07:58,080

صراحت فرضیه پیادهروی تصادفی را آزمایش

206

00:07:58,080 –> 00:08:00,160

کنیم که ما را به سالیانه کردن

207

00:08:00,160 –> 00:08:01,599

واریانس به این روش سوق داد

208

00:08:01,599 –> 00:08:04,400

و اگر این نسبت واریانس

209

00:08:04,400 –> 00:08:06,479

این عبارت خاص بسیار نزدیک

210

00:08:06,479 –> 00:08:09,360

به یک باشد، سری زمانی ما بسیار

211

00:08:09,360 –> 00:08:12,479

نزدیک به یک پیادهروی تصادفی به یک

212

00:08:12,479 –> 00:08:15,280

فرآیند مستقل عمل میکند و اگر از یک ام بسیار منحرف می شود

213

00:08:15,280 –> 00:08:18,879

یا در جهت مثبت

214

00:08:18,879 –> 00:08:21,120

در جهت منفی می توانیم به طور

215

00:08:21,120 –> 00:08:22,960

منطقی مشکوک باشیم که

216

00:08:22,960 –> 00:08:25,360

فرضیه پیاده روی تصادفی نقض شده است و به

217

00:08:25,360 –> 00:08:27,919

همین دلیل است که یک عدد را در اینجا کم می کنیم تا

218

00:08:27,919 –> 00:08:30,319

انحراف از فرضیه صفر

219

00:08:30,319 –> 00:08:33,279

کارایی استقلال

220

00:08:33,279 –> 00:08:37,039

محاسبه شود و محاسبه شود. خطای استاندارد

221

00:08:37,039 –> 00:08:40,799

چنین انحرافی چاه ما می توانیم به

222

00:08:40,799 –> 00:08:44,000

فرمول استاندارد ارائه شده توسط

223

00:08:44,000 –> 00:08:45,600

درخشش در مکینلی

224

00:08:45,600 –> 00:08:46,560

wh نگاه کنیم.

225

00:08:46,560 –> 00:08:50,160

ich مربوط به افق زمانی t است که

226

00:08:50,160 –> 00:08:52,000

ما به آن اهمیت می دهیم،

227

00:08:52,000 –> 00:08:53,600

بنابراین برای خطای استاندارد در

228

00:08:53,600 –> 00:08:54,480

عدد

229

00:08:54,480 –> 00:08:57,760

2 برابر 2 برابر t منهای 1

230

00:08:57,760 –> 00:08:59,760

برابر t منهای 1

231

00:08:59,760 –> 00:09:01,760

و سپس در

232

00:09:01,760 –> 00:09:04,640

مخرج 3 برابر t ضربدر n

233

00:09:04,640 –> 00:09:07,279

و n خواهیم داشت. را می توان به طور کاملا منطقی

234

00:09:07,279 –> 00:09:10,160

به عنوان طول تنظیم مجدد

235

00:09:10,160 –> 00:09:12,080

236

00:09:12,080 –> 00:09:13,839

محاسبه کرد و سپس همانطور که واریانس را با استفاده از این

237

00:09:13,839 –> 00:09:16,080

روش خاص محاسبه کرده ایم، سپس می

238

00:09:16,080 –> 00:09:17,519

توانیم خطای استاندارد را کاملاً

239

00:09:17,519 –> 00:09:19,920

ساده با گرفتن جذر و افزایش

240

00:09:19,920 –> 00:09:23,920

آن به توان نصف محاسبه کنیم و این به

241

00:09:23,920 –> 00:09:26,000

طور کاملاً شهودی منجر می شود. برای محاسبه

242

00:09:26,000 –> 00:09:28,399

آمار zad که نسبت واریانس

243

00:09:28,399 –> 00:09:31,040

تقسیم بر خطای استاندارد است

244

00:09:31,040 –> 00:09:32,000

و

245

00:09:32,000 –> 00:09:35,040

با استفاده از بسته سایت توسط stats میتوانیم

246

00:09:35,040 –> 00:09:37,120

آزمایش فرضیه را انجام دهیم

247

00:09:37,120 –> 00:09:40,080

بنابراین مقدار p دو برابر خواهد بود

248

00:09:40,080 –> 00:09:43,440

زیرا آزمون ما دو دنباله است و

249

00:09:43,440 –> 00:09:47,200

لزوماً یک است. تابع

250

00:09:47,200 –> 00:09:48,560

توزیع تجمعی

251

00:09:48,560 –> 00:09:50,720

252

00:09:50,720 –> 00:09:52,880

253

00:09:52,880 –> 00:09:56,399

cdf minus

254

00:09:56,399 –> 00:09:58,480

255

00:09:58,480 –> 00:09:59,920

256

00:09:59,920 –> 00:10:02,000

sps t به عنوان

257

00:10:02,000 –> 00:10:05,519

خروجی نسبت واریانس زیر

258

00:10:05,519 –> 00:10:06,5

![فیلم آموزشی: چگونه نسخه پایتون خود را بررسی کنیم؟ [ویندوز، مک، لینوکس، ژوپیتر] با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/7k95szB4iw4image2.jpg)

![فیلم آموزشی: دوره کامل پایتون - یادگیری پایتون در 3 ساعت [2021] با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/nuC_wmAAG9Aimage2.jpg)