در این مطلب، ویدئو تجارت جفتی پیشرفته در پایتون: بارگذاری بتا، ورود بهینه، و توقف ضرر با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:30:14

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,080 –> 00:00:02,960

سلام به همه و دوباره به

2

00:00:02,960 –> 00:00:05,200

بهترین پلتفرم برای

3

00:00:05,200 –> 00:00:07,359

آموزش از راه دور در اقتصاد مالی کسب و کار

4

00:00:07,359 –> 00:00:09,200

و خیلی چیزهای دیگر خوش آمدید، لطفا

5

00:00:09,200 –> 00:00:10,400

فراموش نکنید که در کانال ما مشترک شوید

6

00:00:10,400 –> 00:00:11,759

و روی دکمه اعلان زنگ

7

00:00:11,759 –> 00:00:13,519

زیر کلیک کنید تا هرگز ویدیوها و آموزش های جدید را از دست ندهید.

8

00:00:13,519 –> 00:00:14,880

9

00:00:14,880 –> 00:00:16,720

از حامیان فعلی ما

10

00:00:16,720 –> 00:00:18,720

و اعضای یوتیوب

11

00:00:18,720 –> 00:00:20,480

برای امکان پذیر ساختن این ویدیو بسیار متشکریم و

12

00:00:20,480 –> 00:00:22,080

همچنین بسیار سپاسگزار خواهیم بود اگر

13

00:00:22,080 –> 00:00:23,600

از ما حمایت می کنید، بنابراین

14

00:00:23,600 –> 00:00:26,320

لطفاً برای جزئیات بیشتر لینک توضیحات را بررسی کنید

15

00:00:26,320 –> 00:00:28,640

نام من saba است و امروز دوباره در حال بازدید

16

00:00:28,640 –> 00:00:31,840

هستیم تجارت الگوریتمی در پایتون

17

00:00:31,840 –> 00:00:33,920

با استفاده از هم انباشتگی و منطق تجارت جفتی،

18

00:00:33,920 –> 00:00:37,920

با این حال امروز ما می خواهیم

19

00:00:37,920 –> 00:00:40,239

کمی پیشرفته تر در مسیر حرکت کنیم

20

00:00:40,239 –> 00:00:42,640

و مفاهیم

21

00:00:42,640 –> 00:00:47,120

مهمی مانند چرخش بتا یا بارگذاری بتا

22

00:00:47,120 –> 00:00:50,640

توقف ضرر و ورود بهینه به

23

00:00:50,640 –> 00:00:51,840

قطار خرسی خود را

24

00:00:51,840 –> 00:00:53,680

و بدون بحث بیشتر بررسی کنیم. اجازه دهید فقط

25

00:00:53,680 –> 00:00:55,840

کد را مرور کنیم و آن را روی یک تست اجرا کنیم تا

26

00:00:55,840 –> 00:00:58,000

ببینیم چقدر خوب عمل می کند و چگونه می

27

00:00:58,000 –> 00:01:00,480

توانید این کد را مطابق میل خود تنظیم کنید تا

28

00:01:00,480 –> 00:01:02,480

تجارت یا تحقیق الگوریتمی خود را تسهیل کنید،

29

00:01:02,480 –> 00:01:03,680

30

00:01:03,680 –> 00:01:06,080

بنابراین برای شروع، ما در حال وارد کردن

31

00:01:06,080 –> 00:01:08,320

شش بسته مورد علاقه خود برای

32

00:01:08,320 –> 00:01:10,799

تجارت الگوریتمی در پایتون هستیم که به ترتیب numpy و

33

00:01:10,799 –> 00:01:12,640

پانداها هستند تا با آرایه ها و

34

00:01:12,640 –> 00:01:15,200

فریم های داده کار کنند، همچنین یاهو

35

00:01:15,200 –> 00:01:17,520

مالی است که بسته y finance

36

00:01:17,520 –> 00:01:20,080

که به شما امکان می دهد از api yahoo finance

37

00:01:20,080 –> 00:01:22,080

برای دانلود داده ها مستقیماً در پایتون خود استفاده کنید،

38

00:01:22,080 –> 00:01:23,280

39

00:01:23,280 –> 00:01:25,680

سپس ما به api مدل های آماری نیاز داریم و

40

00:01:25,680 –> 00:01:27,439

آن را به صورت sm وارد می

41

00:01:27,439 –> 00:01:29,600

42

00:01:29,600 –> 00:01:31,280

43

00:01:31,280 –> 00:01:32,240

44

00:01:32,240 –> 00:01:35,680

کنیم. scipy optimize برای

45

00:01:35,680 –> 00:01:37,759

ابزار بهینه سازی عددی

46

00:01:37,759 –> 00:01:40,079

که در این بسته تعبیه شده است، به طوری که ما بتوانیم

47

00:01:40,079 –> 00:01:42,399

ادغام مشترک بین

48

00:01:42,399 –> 00:01:45,280

دو سهام در جفت خود را بهینه کنیم و برای

49

00:01:45,280 –> 00:01:47,360

تجسم نتیجه برای رسم نمودارهای زیبا،

50

00:01:47,360 –> 00:01:49,439

به خط لوله قابل انعطاف نیاز داریم و

51

00:01:49,439 –> 00:01:52,880

برای اختصار به عنوان plt وارد کردیم. اکنون

52

00:01:52,880 –> 00:01:54,560

بسته ها را وارد کنید، اینجا کلیک کنید و اجرا

53

00:01:54,560 –> 00:01:56,719

کنید و در بخش عمده

54

00:01:56,719 –> 00:02:00,000

کد ما حرکت کنید، بنابراین در اینجا ما یک استراتژی تجارت جفت را شبیه سازی خواهیم کرد.

55

00:02:00,000 –> 00:02:02,719

جی در یک

56

00:02:02,719 –> 00:02:06,079

جفت سهام بسیار معروف آمریکا که axon mobile

57

00:02:06,079 –> 00:02:08,080

و chevron هر دو از صنعت انرژی

58

00:02:08,080 –> 00:02:11,120

هر دو شرکت بزرگ نفتی هستند و

59

00:02:11,120 –> 00:02:13,440

ما قصد داریم تجارت را برای دو

60

00:02:13,440 –> 00:02:16,720

سال از پایان سپتامبر 2019 تا

61

00:02:16,720 –> 00:02:19,200

پایان سپتامبر 2021 شبیه سازی کنیم و

62

00:02:19,200 –> 00:02:20,800

برخی از آنها را پوشش می دهیم. دورههای نوسانات بسیار بالای بازار

63

00:02:20,800 –> 00:02:24,160

مانند مارس 2020 و

64

00:02:24,160 –> 00:02:26,400

وضعیت آشفته کنونی با توجه

65

00:02:26,400 –> 00:02:29,840

به قیمت گاز عرضه انرژی و غیره

66

00:02:29,840 –> 00:02:31,760

67

00:02:31,760 –> 00:02:34,080

68

00:02:34,080 –> 00:02:36,319

69

00:02:36,319 –> 00:02:38,640

انتظار داشته باشید که یک استراتژی معاملاتی جفتی

70

00:02:38,640 –> 00:02:41,040

در طول دو سال انجام شود و به عنوان یک

71

00:02:41,040 –> 00:02:44,239

چرخش ساده، اکنون ما از

72

00:02:44,239 –> 00:02:46,800

پنجرههای رولینگ با طول بسیار کمی

73

00:02:46,800 –> 00:02:48,640

نسبت به آموزش قبلی که در

74

00:02:48,640 –> 00:02:49,760

آن از

75

00:02:49,760 –> 00:02:50,959

76

00:02:50,959 –> 00:02:53,360

پنجرههای نورد یک ساله 252

77

00:02:53,360 –> 00:02:56,000

روز معاملاتی استفاده کردیم، خواهیم گذشت. از یک

78

00:02:56,000 –> 00:02:59,200

تست ثابت متفاوت استفاده میکند، نه

79

00:02:59,200 –> 00:03:01,920

پیشفرض معمول دکا کاملتر یا افزایشیافتهتان

80

00:03:01,920 –> 00:03:04,640

برای تعیین اینکه آیا ظاهرا

81

00:03:04,640 –> 00:03:07,040

واقعاً به آن امتیاز میدهد که آیا ترکیبی

82

00:03:07,040 –> 00:03:09,280

از دو قیمت سهام در تعادل damic

83

00:03:09,280 –> 00:03:11,519

واقعاً همگرا می شود، ما

84

00:03:11,519 –> 00:03:14,000

از آزمون kpss استفاده می کنیم، یک

85

00:03:14,000 –> 00:03:16,080

ویدیوی جداگانه در مورد آزمون kpss در واقع

86

00:03:16,080 –> 00:03:17,680

در کانال ما موجود است، بنابراین اگر

87

00:03:17,680 –> 00:03:18,480

88

00:03:18,480 –> 00:03:20,720

به مفهوم تست های kpss و نحوه

89

00:03:20,720 –> 00:03:23,360

انجام اکسل علاقه مند هستید، لطفاً این را بررسی کنید.

90

00:03:23,360 –> 00:03:26,319

اما در اینجا از تست kpss در

91

00:03:26,319 –> 00:03:29,200

پایتون استفاده می کنیم و از

92

00:03:29,200 –> 00:03:31,760

بسته بهینه سازی scipy برای

93

00:03:31,760 –> 00:03:34,159

دستیابی به بهترین یکپارچگی ممکن

94

00:03:34,159 –> 00:03:35,680

در یک روز خاص برای یک

95

00:03:35,680 –> 00:03:37,599

جفت سهام خاص استفاده می کنیم و در اینجا باید

96

00:03:37,599 –> 00:03:40,720

مشخص کنیم که حداکثر آمار kpss چقدر است.

97

00:03:40,720 –> 00:03:42,159

که ما

98

00:03:42,159 –> 00:03:44,159

همچنان یک جفت را در نظر می گیریم که باید با آن ادغام شود

99

00:03:44,159 –> 00:03:44,879

100

00:03:44,879 –> 00:03:47,200

و در اینجا کمی

101

00:03:47,200 –> 00:03:50,000

محافظه کارانه عقب هستیم و

102

00:03:50,000 –> 00:03:53,159

مقدار بحرانی 99 را انتخاب نمی کنیم که

103

00:03:53,159 –> 00:03:56,640

0.76 باشد، بلکه مقدار بحرانی 95 را انتخاب می کنیم که

104

00:03:56,640 –> 00:03:59,519

حساس تر است و

105

00:03:59,519 –> 00:04:02,400

کمتر به یک متکی است. جفت در حال ادغام

106

00:04:02,400 –> 00:04:05,280

ما به شواهد بیشتری نیاز داریم تا مطمئن شویم

107

00:04:05,280 –> 00:04:07,120

که ترکیب

108

00:04:07,120 –> 00:04:09,360

این قیمتهای سهام واقعا ثابت است و به همین دلیل است که ما

109

00:04:09,360 –> 00:04:11,519

حداکثر مقدار آمار kpss را انتخاب

110

00:04:11,519 –> 00:04:13,920

میکنیم

111

00:04:13,920 –> 00:04:16,160

کمتر از آن عالی است اوه برابر با

112

00:04:16,160 –> 00:04:19,120

0.46 کاملاً بالاتر از این است که

113

00:04:19,120 –> 00:04:20,478

ما علاقه ای به تجارت در آبگرم

114

00:04:20,478 –> 00:04:22,560

نداریم، به اندازه کافی به آن امتیاز نمی دهیم، بنابراین

115

00:04:22,560 –> 00:04:25,280

این اولین پارامتری است که

116

00:04:25,280 –> 00:04:27,919

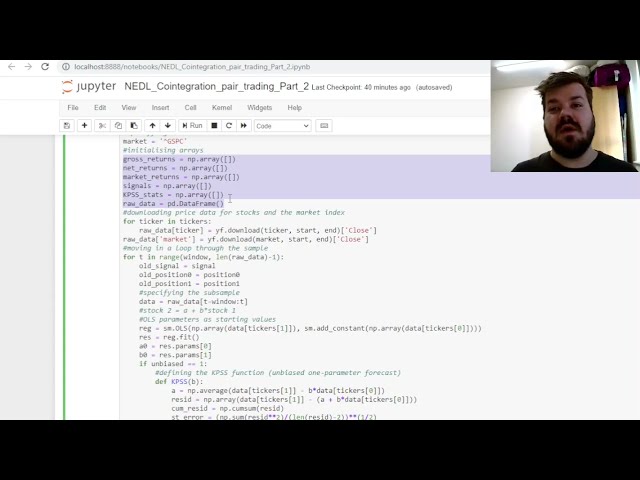

ما در کد خود وارد می کنیم و شما می توانید آن را تغییر دهید.

117

00:04:27,919 –> 00:04:29,440

118

00:04:29,440 –> 00:04:30,960

اگر این

119

00:04:30,960 –> 00:04:33,280

پارامتر را بیشتر کاهش دهید یا

120

00:04:33,280 –> 00:04:35,440

اگر این پارامتر را افزایش دهید، استراتژی شما محافظه کارانه تر می شود، در صورت افزایش این

121

00:04:35,440 –> 00:04:36,800

پارامتر،

122

00:04:36,800 –> 00:04:39,440

باید مشخص کنیم که کدام رویه

123

00:04:39,440 –> 00:04:41,360

برای

124

00:04:41,360 –> 00:04:44,639

بهینه سازی آماری kbss از

125

00:04:44,639 –> 00:04:47,759

الگوریتم بی طرفانه استفاده می کنیم که در آن یک

126

00:04:47,759 –> 00:04:51,759

پارامتر و تنظیمات Uh را تغییر می دهیم. میانگین

127

00:04:51,759 –> 00:04:53,440

خطای پیشبینی uh صفر است، به همین دلیل است که به

128

00:04:53,440 –> 00:04:54,960

آن

129

00:04:54,960 –> 00:04:58,080

الگوریتم بیطرف یا بدون سوگیری میگویند که در آن میتوانیم

130

00:04:58,080 –> 00:05:00,080

هر دو پارامتر را هم وقفه

131

00:05:00,080 –> 00:05:03,440

و هم شیب را تغییر دهیم و این منجر به

132

00:05:03,440 –> 00:05:05,840

پیشبینی در پنجره 21

133

00:05:05,840 –> 00:05:08,639

روزه ما میشود که هر چند میتوانیم بایاس شود.

134

00:05:08,639 –> 00:05:10,400

به طور بالقوه دقت بیشتری را با آن به دست آوریم،

135

00:05:10,400 –> 00:05:12,639

با این حال،

136

00:05:12,639 –> 00:05:13,520

کد را

137

00:05:13,520 –> 00:05:15,759

کمتر کارآمد می کند، باعث می شود کد

138

00:05:15,759 –> 00:05:17,759

برای مدت طولانی تری اجرا شود و ما هر دو گزینه را در نظر خواهیم گرفت.

139

00:05:17,759 –> 00:05:20,240

یونها و ببینید که چگونه

140

00:05:20,240 –> 00:05:23,039

توابع بهینهسازی را در هر دو مورد تعریف

141

00:05:23,039 –> 00:05:25,759

میکنیم، سپس باید مشخص کنیم که آیا

142

00:05:25,759 –> 00:05:28,000

میخواهیم چرخش بتا انجام دهیم یا

143

00:05:28,000 –> 00:05:30,479

بارگذاری بتا که وزن این سهام را

144

00:05:30,479 –> 00:05:33,199

در جفت ما متناسب با بتای معکوس آنها انجام میدهد

145

00:05:33,199 –> 00:05:36,240

تا به بیطرفی بازار بالاتری دست یابیم،

146

00:05:36,240 –> 00:05:39,680

اما در اینجا اوه. یک استراتژی

147

00:05:39,680 –> 00:05:41,680

با چرخش بتا به

148

00:05:41,680 –> 00:05:44,160

فرضیات حساستر خواهد بود، زیرا شما

149

00:05:44,160 –> 00:05:45,199

150

00:05:45,199 –> 00:05:49,120

بر تخمین صحیح و دقیق آن

151

00:05:49,120 –> 00:05:50,880

بتای بازده سهام تکیه میکنید،

152

00:05:50,880 –> 00:05:53,919

اما برخی از پزشکان میگویند که

153

00:05:53,919 –> 00:05:56,479

چرخش بتا یک مفهوم حیاتی است و یک

154

00:05:56,479 –> 00:05:58,639

بلوک ساختمانی بسیار مهم برای یک

155

00:05:58,639 –> 00:06:00,800

استراتژی معاملاتی موفق است.

156

00:06:00,800 –> 00:06:03,919

ببینیم آیا این واقعاً تفاوتی ایجاد میکند یا خیر

157

00:06:03,919 –> 00:06:05,600

و

158

00:06:05,600 –> 00:06:07,360

ما استراتژی را با و بدون

159

00:06:07,360 –> 00:06:09,600

بارگذاری بتا چرخش بتا در نظر

160

00:06:09,600 –> 00:06:11,759

میگیریم، سپس ابتدا باید برخی از پارامترهای استراتژی عمومی را مشخص

161

00:06:11,759 –> 00:06:13,360

162

00:06:13,360 –> 00:06:15,280

کنیم که کارمزد معاملاتی

163

00:06:15,280 –> 00:06:17,520

ما است که میتوانیم به آن نگاه کنیم.

164

00:06:17,520 –> 00:06:19,680

بازده ناخالص ما و بازده خالص ما برای

165

00:06:19,680 –> 00:06:21,360

استحکام بیشتر، اگر سطح سخاوتمندانه

166

00:06:21,360 –> 00:06:24,400

کمی از کارمزدهای معاملاتی را در نظر بگیریم، استراتژی عملکرد خوبی دارد.

167

00:06:24,400 –> 00:06:27,600

168

00:06:27,600 –> 00:06:30,080

قبل از اینکه با کارمزد معاملاتی یک

169

00:06:30,080 –> 00:06:33,280

نقطه پایه شروع کنیم، اگر با کارمزدهای معاملاتی بالاتری مواجه شدید

170

00:06:33,280 –> 00:06:34,880

که به احتمال زیاد

171

00:06:34,880 –> 00:06:36,639

اگر یک معامله گر فردی هستید، می توانید

172

00:06:36,639 –> 00:06:38,319

این پارامتر را تغییر دهید و ببینید که چگونه نتایج

173

00:06:38,319 –> 00:06:39,440

تغییر می کند،

174

00:06:39,440 –> 00:06:42,639

سپس باید برای ورود بهینه و مقداری نیز کدنویسی کنیم.

175

00:06:42,639 –> 00:06:45,440

176

00:06:45,440 –> 00:06:47,919

ویژگیهای مدیریت ریسک ورودی بهینه استراتژی ما

177

00:06:47,919 –> 00:06:50,240

صرفاً پارامتری است که

178

00:06:50,240 –> 00:06:53,120

تعیین میکند چه زمانی جفت را وارد کنیم، چه زمانی

179

00:06:53,120 –> 00:06:55,520

فرصتهای سود را در نظر بگیریم

180

00:06:55,520 –> 00:06:57,840

، یعنی اختلاف واگرایی

181

00:06:57,840 –> 00:07:00,000

تعادل دینامیکی که

182

00:07:00,000 –> 00:07:02,880

با استفاده از آزمون kpss و همانباشتگی شناسایی کردهایم وقتی

183

00:07:02,880 –> 00:07:05,280

این واگرایی را در نظر میگیریم. به

184

00:07:05,280 –> 00:07:07,759

اندازه کافی بالا باشد که بتوانیم از آن سود ببریم و در اینجا

185

00:07:07,759 –> 00:07:10,160

پارامتر ورودی بهینه دو

186

00:07:10,160 –> 00:07:13,199

درصد است، بنابراین ما فقط یک جفت را وارد می کنیم که

187

00:07:13,199 –> 00:07:15,680

هسته یکپارچه باشد و اگر دو درصد

188

00:07:15,680 –> 00:07:17,520

یا بیشتر از تعادل پویا فاصله داشته باشد،

189

00:07:17,520 –> 00:07:20,000

به این معنی که از یک معامله

190

00:07:20,000 –> 00:07:22,319

ما انتظار داریم که حداقل دو

191

00:07:22,319 –> 00:07:24,639

درصد به دست آورید و در اینجا مجدداً می توانید

192

00:07:24,639 –> 00:07:26,560

193

00:07:26,560 –> 00:07:28,720

با تغییر این

194

00:07:28,720 –> 00:07:31,440

پارامتر هر چه کمتر، استراتژی خود را محدودتر یا کمتر محدود کنید. این است که بیشتر اوقات

195

00:07:31,440 –> 00:07:34,000

وارد پوزیشنها میشوید و گاهی اوقات میتواند

196

00:07:34,000 –> 00:07:36,960

منجر به معاملات مکرر، بنابراین

197

00:07:36,960 –> 00:07:39,360

کارمزدهای بالاتر شود، اما همچنین

198

00:07:39,360 –> 00:07:42,319

فرصتهای سود کمتری را از دست ندهید و

199

00:07:42,319 –> 00:07:44,800

اگر آن را بیش از حد افزایش دهید، ممکن

200

00:07:44,800 –> 00:07:47,360

است استراتژی شما معامله نشود.

201

00:07:47,360 –> 00:07:50,560

اصلاً و به شما بگویم که در کل دوره به صورت نقدی بنشینید

202

00:07:50,560 –> 00:07:52,319

که

203

00:07:52,319 –> 00:07:55,039

شاید کاملاً مطلوب نباشد،

204

00:07:55,039 –> 00:07:58,080

همچنین برای اهداف مدیریت ریسک،

205

00:07:58,080 –> 00:08:00,319

ما ضررهای توقف را در نظر می گیریم و در اینجا

206

00:08:00,319 –> 00:08:02,560

فقط بازده فعلی را که

207

00:08:02,560 –> 00:08:05,199

از آخرین باری که وارد

208

00:08:05,199 –> 00:08:08,960

یک موقعیت شده ایم، پیگیری می کنیم و اگر کمتر

209

00:08:08,960 –> 00:08:11,039

از آستانه ضرر ما بود

210

00:08:11,039 –> 00:08:12,720

، جفت را رها میکردیم،

211

00:08:12,720 –> 00:08:15,120

معامله خود را میبندیم و گزینههای خود را تجدید نظر میکردیم

212

00:08:15,120 –> 00:08:17,520

و در اینجا من یک توقف

213

00:08:17,520 –> 00:08:19,919

ضرر منفی پنج درصد را انتخاب کردم که

214

00:08:19,919 –> 00:08:22,720

باز هم یک مقدار کاملاً معقول

215

00:08:22,720 –> 00:08:25,440

است. ریسک گریز کمتری داشته باشید و

216

00:08:25,440 –> 00:08:27,759

برای مثال یک توقف ضرر بالاتر مانند 10 انتخاب کنید یا

217

00:08:27,759 –> 00:08:30,240

حتی می توانید ریسک گریزتر باشید و

218

00:08:30,240 –> 00:08:31,759

حد ضرر خود را از نظر

219

00:08:31,759 –> 00:08:33,919

بزرگی کاهش دهید، مثلاً سه درصد یا حتی

220

00:08:33,919 –> 00:08:36,159

دو درصد اما این بدان معناست که

221

00:08:36,159 –> 00:08:38,080

شما معاملات بالقوه سودآور

222

00:08:38,080 –> 00:08:41,440

را خیلی بیشتر رها می کنید

223

00:08:41,440 –> 00:08:42,320

و

224

00:08:42,320 –> 00:08:44,800

از نظر خروج بهینه از

225

00:08:44,800 –> 00:08:47,519

جفت خود، ما در واقع این را

226

00:08:47,519 –> 00:08:50,560

در منطق معاملات جفتی تعبیه کرده ایم، زیرا به طور پیش فرض

227

00:08:50,560 –> 00:08:52,240

ما از جفت خارج می شویم و

228

00:08:52,240 –> 00:08:54,240

هنگامی که

229

00:08:54,240 –> 00:08:56,560

تعادل پویا بازیابی شد، دوباره شروع به بررسی گزینه های خود کنیم، بنابراین

230

00:08:56,560 –> 00:08:58,560

نیازی به کد

231

00:08:58,560 –> 00:09:00,800

خروجی بهینه مانند دستور برداشت سود

232

00:09:00,800 –> 00:09:03,440

نداریم، برای مثال، فقط زمانی می توانیم از یک

233

00:09:03,440 –> 00:09:05,519

جفت خارج شویم قبل از اینکه به تعادل پویا برگردد،

234

00:09:05,519 –> 00:09:08,560

تنها زمانی که

235

00:09:08,560 –> 00:09:10,320

ضررهای ما بالا بوده است و ما ممکن است

236

00:09:10,320 –> 00:09:12,720

مشکوک باشیم که تعادل شکسته است

237

00:09:12,720 –> 00:09:14,959

، بنابراین توقف ضرر وجود دارد، اما

238

00:09:14,959 –> 00:09:17,360

سود بردن به نوعی به طور ضمنی در استراتژی گنجانده شده است

239

00:09:17,360 –> 00:09:18,959

،

240

00:09:18,959 –> 00:09:21,040

سپس باید مشخص کنیم که از کجا

241

00:09:21,040 –> 00:09:23,360

شروع می کنیم، ابتدا در یک موقعیت حافظه پنهان شروع می

242

00:09:23,360 –> 00:09:25,519

کنیم، بنابراین در موقعیتی نباشیم.

243

00:09:25,519 –> 00:09:27,440

شروع شبیه سازی، بنابراین سیگنال اولیه ما

244

00:09:27,440 –> 00:09:29,200

صفر است، به این معنی که ما

245

00:09:29,200 –> 00:09:31,519

نقدی هستیم، سیگنال صفر به این معنی است که شما نقدی هستید،

246

00:09:31,519 –> 00:09:33,920

سیگنال یک به این معنی است که شما

247

00:09:33,920 –> 00:09:36,640

یک سهام را طولانی می کنید و دیگری را کوتاه می کنید. er و minus

248

00:09:36,640 –> 00:09:38,959

one به معنی معکوس است، بنابراین شما

249

00:09:38,959 –> 00:09:40,560

سهام دوم را طولانی کنید و اولین سهام را کوتاه کنید

250

00:09:40,560 –> 00:09:41,680

251

00:09:41,680 –> 00:09:44,959

سپس بازده فعلی متغیری است که

252

00:09:44,959 –> 00:09:46,480

به ما امکان می

253

00:09:46,480 –> 00:09:49,360

دهد ضررهای توقف را انجام دهیم که بازده فعلی ما

254

00:09:49,360 –> 00:09:51,920

را در موقعیت ردیابی می کند، پس از اینکه

255

00:09:51,920 –> 00:09:54,560

وارد جدیدترین معامله خود شدیم،

256

00:09:54,560 –> 00:09:56,000

آخرین معامله

257

00:09:56,000 –> 00:09:58,800

و از آنجایی که ممکن است سیگنال چرخش بتا را انجام دهیم

258

00:09:58,800 –> 00:10:00,560

برای محاسبه

259

00:10:00,560 –> 00:10:02,720

بازدهها و

260

00:10:02,720 –> 00:10:04,959

وزنهای ما در آن سهام کافی نیست،

261

00:10:04,959 –> 00:10:08,240

در واقع مطابق

262

00:10:08,240 –> 00:10:11,200

با رقیب سهام دیگر منتظر آنها خواهیم بود و این

263

00:10:11,200 –> 00:10:14,079

به طور بالقوه ریسک بازار را

264

00:10:14,079 –> 00:10:16,480

در معرض بیشتر کاهش میدهد. اگر

265

00:10:16,480 –> 00:10:18,480

شما فقط وزن ها را به ترتیب

266

00:10:18,480 –> 00:10:20,240

برابر با یک و منهای یک Uh

267

00:10:20,240 –> 00:10:22,720

انتخاب کنید، بنابراین در اینجا این موقعیت

268

00:10:22,720 –> 00:10:24,480

ها بتا را منعکس می کنند اگر ما

269

00:10:24,480 –> 00:10:26,399

مشخص می کردیم که بارگذاری بتا برابر با

270

00:10:26,399 –> 00:10:28,000

یک است،

271

00:10:28,000 –> 00:10:30,079

من قبلاً

272

00:10:30,079 –> 00:10:32,959

نمونه خود را برای انجام بتا لمس کرده ام. چرخش و مقایسه

273

00:10:32,959 –> 00:10:35,120

عملکرد ما با شاخص بازار

274

00:10:35,120 –> 00:10:37,839

275

00:10:37,839 –> 00:10:40,640

276

00:10:40,640 –> 00:10:43,600

در

277

00:10:43,600 –> 00:10:46,399

ساختمان رابط، مجموعهای از

278

00:10:46,399 –> 00:10:48,079

آرایهها و فریمهای داده را مقداردهی اولیه میکنیم که به ما کمک میکنند

279

00:10:48,079 –> 00:10:50,959

تا نتایج را

280

00:10:50,959 –> 00:10:53,440

در طول دوره نمونه خود پیگیری کنیم و برای بررسی میزان خوب بودن استراتژی

281

00:10:53,440 –> 00:10:55,200

به ناحیهای از بازده ناخالص، خطای بازده خالص

282

00:10:55,200 –> 00:10:58,079

و بازده بازار نیاز داریم.

283

00:10:58,079 –> 00:11:00,480

خوب است،

284

00:11:00,480 –> 00:11:02,240

ما همچنین باید سیگنالهای خود را ردیابی کنیم،

285

00:11:02,240 –> 00:11:04,000

بنابراین وقتی در موقعیت هستیم، وقتی

286

00:11:04,000 –> 00:11:06,000

شما خارج از موقعیت هستید، دقیقاً چه

287

00:11:06,000 –> 00:11:08,959

زمانی هستیم که شما کوتاه میشوید و فقط برای

288

00:11:08,959 –> 00:11:10,720

پیگیری میزان ادغام این جفت.

289

00:11:10,720 –> 00:11:13,519

همچنین آمار kpss را

290

00:11:13,519 –> 00:11:16,640

در سراسر نمونه پیگیری کنید

291

00:11:16,640 –> 00:11:18,560

و اکنون ما آماده ایم که

292

00:11:18,560 –> 00:11:20,399

می توانیم داده های خود را برای کل دوره دانلود کنیم

293

00:11:20,399 –> 00:11:22,560

و در اینجا دستور ساده یاهو

294

00:11:22,560 –> 00:11:25,120

فاینانس دانلود وجود دارد و همچنین

295

00:11:25,120 –> 00:11:26,959

باید

296

00:11:26,959 –> 00:11:29,200

مقادیر قیمت را برای شاخصی که می توانیم دانلود کنیم.

297

00:11:29,200 –> 00:11:31,040

بعداً برای محاسبه بازده استفاده

298

00:11:31,040 –> 00:11:33,920

299

00:11:33,920 –> 00:11:35,920

300

00:11:35,920 –> 00:11:38,720

301

00:11:38,720 –> 00:11:41,839

کنید.

302

00:11:41,839 –> 00:11:44,800

303

00:11:44,800 –> 00:11:47,120

اولین آمار kpss خود را بر روی

304

00:11:47,120 –> 00:11:49,360

پنجره سلطنتی 21 تخمین بزنید، به همین دلیل است که ما از

305

00:11:49,360 –> 00:11:52,240

پنجره روز شروع می کنیم و

306

00:11:52,240 –> 00:11:54,560

در طول دوره تا

307

00:11:54,560 –> 00:11:56,639

روز ماقبل آخر حذف می کنیم که چرا روز ماقبل آخر نه

308

00:11:56,639 –> 00:11:58,720

روز آخر به خوبی به این دلیل است

309

00:11:58,720 –> 00:12:01,200

که نمی توانیم بدانیم بازگشت در روز آخر چقدر است.

310

00:12:01,200 –> 00:12:02,639

از آنجایی که ما نزدیک شدن به مرگ را نمی دانیم،

311

00:12:02,639 –> 00:12:05,600

بنابراین آخرین روزی که می

312

00:12:05,600 –> 00:12:08,240

توانیم بازگشت خود را طبق استراتژی بدانیم،

313

00:12:08,240 –> 00:12:09,920

روز دوم تا آخرین روز است، بنابراین روز ماقبل آخر است

314

00:12:09,920 –> 00:12:13,519

، به همین دلیل است که داده های جاده زمینی منهای یک،

315

00:12:13,519 –> 00:12:15,120

سپس ما فقط

316

00:12:15,120 –> 00:12:18,560

کمی مسواک زدن تا اوه انجام می دهیم. بتوانیم

317

00:12:18,560 –> 00:12:21,200

موقعیت فعلی خود را با موقعیت های

318

00:12:21,200 –> 00:12:24,000

گذشته خود مقایسه کنیم تا کارمزدها را محاسبه کنیم و به

319

00:12:24,000 –> 00:12:25,839

منطق کد کمک

320

00:12:25,839 –> 00:12:27,040

321

00:12:27,040 –> 00:12:29,600

کنیم تا سیگنال قدیمی ما با سیگنال قبلی

322

00:12:29,600 –> 00:12:32,160

و موقعیت های دیگر برابر باشد،

323

00:12:32,160 –> 00:12:34,399

سپس در زیر نمونه خود حرکت می کنیم،

324

00:12:34,399 –> 00:12:36,079

بنابراین آن را قطع می کنیم.

325

00:12:36,079 –> 00:12:39,200

چارچوب داده های ما برای محاسبه

326

00:12:39,200 –> 00:12:42,480

پنجره چرخشی 21 روزه ای که مشخص کرده ایم

327

00:12:42,480 –> 00:12:45,440

و سپس طبق معمول شروع به اجرای

328

00:12:45,440 –> 00:12:47,360

تست co integration خود می کنیم و در اینجا یک

329

00:12:47,360 –> 00:12:49,920

تست kpss است بر خلاف نسخه قبلی

330

00:12:49,920 –> 00:12:52,720

کد که در آن وجود داشت. یک آزمون dq کاملتر بود

331

00:12:52,720 –> 00:12:55,279

و ما از این منطق ساده استفاده می کنیم این

332

00:12:55,279 –> 00:12:57,440

رابطه تعادل پویا بین

333

00:12:57,440 –> 00:12:59,760

دو قیمت سهام، یک رابطه بلندمدت است

334

00:12:59,760 –> 00:13:02,160

که به دنبال آن هستیم و

335

00:13:02,160 –> 00:13:03,680

سپس در استراتژی آربیتراژ آماری خود از آن بهره برداری می کنیم،

336

00:13:03,680 –> 00:13:06,880

بنابراین فرض می کنیم که

337

00:13:06,880 –> 00:13:09,360

قیمت سهام دو برابر است.

338

00:13:09,360 –> 00:13:12,000

ثابت برخی از a به اضافه مقداری

339

00:13:12,000 –> 00:13:15,600

شیب b ضربدر قیمت سهام 1 را قطع می کنند

340

00:13:15,600 –> 00:13:17,760

و ما فقط یک رگرسیون ساده یا کمتر را

341

00:13:17,760 –> 00:13:20,880

برای بدست آوردن مقادیر اولیه

342

00:13:20,880 –> 00:13:23,760

پارامترهای a و b خود اجرا می کنیم که این است که

343

00:13:23,760 –> 00:13:27,279

بفهمیم این پارامترها در کجا می توانند قرار

344

00:13:27,279 –> 00:13:29,440

بگیرند که اندازه آنها چقدر است. به طور بالقوه

345

00:13:29,440 –> 00:13:30,240

برای

346

00:13:30,240 –> 00:13:33,279

فعال کردن همگرایی سریعتر کد خود به طوری

347

00:13:33,279 –> 00:13:35,279

که به عنوان مثال در حداکثر محلی گیر نکنیم

348

00:13:35,279 –> 00:13:37,360

349

00:13:37,360 –> 00:13:40,560

یا اینکه کد ما به طور قابل توجهی طولانی تر اجرا شود،

350

00:13:40,560 –> 00:13:43,120

بنابراین این یک نقطه شروع مناسب است

351

00:13:43,120 –> 00:13:45,360

که از آن می توانیم

352

00:13:45,360 –> 00:13:47,920

با استفاده از سایت با بهینه سازی به یک مقدار بهینه همگرا شویم، بنابراین

353

00:13:47,920 –> 00:13:51,040

یک مقدار را مشخص می کنیم. رگرسیون خطی با

354

00:13:51,040 –> 00:13:54,560

دو آرایه قیمت سهام به ترتیب به عنوان

355

00:13:54,560 –> 00:13:56,160

متغیر وابسته و مستقل

356

00:13:56,160 –> 00:13:58,959

و یک ثابت به متغیر مستقل خود اضافه

357

00:13:58,959 –> 00:14:01,279

می کنیم تا بتوانیم یک

358

00:14:01,279 –> 00:14:04,079

پارامتر رهگیری خود را محاسبه می کنیم سپس

359

00:14:04,079 –> 00:14:07,040

رگرسیون را برازش می کنیم و

360

00:14:07,040 –> 00:14:09,519

مقادیر اولیه پارامترهای

361

00:14:09,519 –> 00:14:10,959

رابطه تعادل پویا را

362

00:14:10,959 –> 00:14:13,680

از پارامترهای

363

00:14:13,680 –> 00:14:15,360

رگرسیون تخمین زده بازیابی می کنیم

364

00:14:15,360 –> 00:14:18,160

و بسته به اینکه آیا به دنبال آن هستیم باید کد خود را به دو قسمت تقسیم کنیم.

365

00:14:18,160 –> 00:14:20,240

366

00:14:20,240 –> 00:14:23,199

برای یک بهینه سازی دو پارامتری بی طرفانه یا بایاس

367

00:14:23,199 –> 00:14:25,920

از آمار

368

00:14:25,920 –> 00:14:27,839

kpss اگر به دنبال یک بهینه سازی بی طرفانه

369

00:14:27,839 –> 00:14:30,320

از آمار kpss

370

00:14:30,320 –> 00:14:33,519

هستیم، فقط می توانیم پارامتر b را تغییر دهیم به گونه ای که اگر

371

00:14:33,519 –> 00:14:36,720

پارامتر b را ثابت کنیم، سپس پارامتر a

372

00:14:36,720 –> 00:14:39,120

به طور پیش فرض تعیین می شود تا

373

00:14:39,120 –> 00:14:43,199

پیشبینی در 21 پنجره چرخشی که

374

00:14:43,199 –> 00:14:46,160

ما مشخص کردهایم، اساساً بیطرفانه است به طوری

375

00:14:46,160 –> 00:14:47,199

که

376

00:14:47,199 –> 00:14:48,240

377

00:14:48,240 –> 00:14:51,680

میانگین پیشبینی برای

378

00:14:51,680 –> 00:14:54,079

ارزش تعادلی قیمت سهم دوم

379

00:14:54,079 –> 00:14:57,040

برابر با a به اضافه b برابر

380

00:14:57,040 –> 00:15:00,240

میانگین ارزش سهام اول است

381

00:15:00,240 –> 00:15:02,079

و این دقیقاً منطقی است که

382

00:15:02,079 –> 00:15:03,760

اعمال میشود. در

383

00:15:03,760 –> 00:15:06,160

اینجا اگر پارامتر b مجموعه ای داشته باشیم و

384

00:15:06,160 –> 00:15:08,240

آن را در اینجا در این تابع تغییر دهیم که

385

00:15:08,240 –> 00:15:10,160

در اینجا تعریف می

386

00:15:10,160 –> 00:15:12,959

کنیم پارامتر a ما به سادگی a است. میانگین

387

00:15:12,959 –> 00:15:16,160

قیمت سهام دوم uh منهای b

388

00:15:16,160 –> 00:15:18,8