در این مطلب، ویدئو مرز کارآمد پورتفولیو در پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:27:07

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,160 –> 00:00:03,120

سلام به همه و دوباره به

2

00:00:03,120 –> 00:00:05,520

بهترین پلتفرم برای

3

00:00:05,520 –> 00:00:07,839

یادگیری از راه دور در اقتصاد مالی کسب و کار

4

00:00:07,839 –> 00:00:09,679

و خیلی چیزهای دیگر خوش آمدید، لطفا

5

00:00:09,679 –> 00:00:10,960

فراموش نکنید که در کانال ما مشترک

6

00:00:10,960 –> 00:00:12,080

شوید روی دکمه اعلان زنگ

7

00:00:12,080 –> 00:00:13,759

زیر کلیک کنید تا هرگز ویدیوها و آموزش های جدید را از دست ندهید.

8

00:00:13,759 –> 00:00:15,040

9

00:00:15,040 –> 00:00:16,800

از حامیان فعلی ما

10

00:00:16,800 –> 00:00:18,480

و اعضای یوتیوب

11

00:00:18,480 –> 00:00:20,400

برای امکان پذیر ساختن این ویدیو

12

00:00:20,400 –> 00:00:21,840

بسیار سپاسگزاریم و همچنین اگر در نظر دارید

13

00:00:21,840 –> 00:00:23,199

از ما حمایت کنید بسیار متشکریم، بنابراین

14

00:00:23,199 –> 00:00:24,480

لطفاً پیوند موجود در توضیحات را بررسی کنید یا

15

00:00:24,480 –> 00:00:27,199

برای جزئیات بیشتر روی دکمه عضویت در زیر کلیک کنید

16

00:00:27,199 –> 00:00:29,599

نام من sava است و امروز ما یک

17

00:00:29,599 –> 00:00:32,000

کار بلندپروازانه در دست داریم تا

18

00:00:32,000 –> 00:00:33,920

با استفاده از

19

00:00:33,920 –> 00:00:36,880

جبر ماتریس و داده های دنیای واقعی در

20

00:00:36,880 –> 00:00:38,879

پایتون از ابتدا مرزهای پورتفولیوی کارآمد بسازیم،

21

00:00:38,879 –> 00:00:41,760

بنابراین قبل از هر چیز باید چهار

22

00:00:41,760 –> 00:00:44,239

بسته مجزا وارد کنیم که کار ما را بسیار ساده می کند. این بسته های

23

00:00:44,239 –> 00:00:47,440

24

00:00:47,440 –> 00:00:48,719

numpy

25

00:00:48,719 –> 00:00:49,680

s و p هستند.

26

00:00:49,680 –> 00:00:50,640

برای

27

00:00:50,640 –> 00:00:51,920

آرایه های

28

00:00:51,920 –> 00:00:55,039

پانداها spd برای فریم های داده

29

00:00:55,039 –> 00:00:57,680

چرا به عنوان yf برای

30

00:00:57,680 –> 00:01:00,559

داده های بازار واقعی

31

00:01:00,559 –> 00:01:02,879

و matplotlib

32

00:01:02,879 –> 00:01:04,400

dot pi plot

33

00:01:04,400 –> 00:01:05,920

s plt تامین مالی

34

00:01:05,920 –> 00:01:06,720

برای

35

00:01:06,720 –> 00:01:08,720

نمودارها و تجسمها،

36

00:01:08,720 –> 00:01:10,880

بنابراین ما این را به جز کد اجرا میکنیم و

37

00:01:10,880 –> 00:01:12,880

هر چهار بسته را دانلود

38

00:01:12,880 –> 00:01:15,520

میکنیم، حالا بیایید دادههای خود را وارد کنیم، اول از همه

39

00:01:15,520 –> 00:01:17,280

به فهرستی از نشانهها نیاز داریم

40

00:01:17,280 –> 00:01:18,960

و

41

00:01:18,960 –> 00:01:22,159

بیایید شش سهام ثابت ایالات متحده را از بخشهای مختلف در نظر بگیریم، بهعنوان مثال Boeing the Ticket Ba

42

00:01:22,159 –> 00:01:24,720

43

00:01:24,720 –> 00:01:26,400

44

00:01:26,400 –> 00:01:27,600

ct group

45

00:01:27,600 –> 00:01:29,920

ticker c

46

00:01:29,920 –> 00:01:33,040

Chevron ticker cvx

47

00:01:33,040 –> 00:01:34,240

oracle

48

00:01:34,240 –> 00:01:36,560

ticker o rcl

49

00:01:36,560 –> 00:01:39,040

pepsi tikka pep

50

00:01:39,040 –> 00:01:42,799

و pfizer tikka pfe

51

00:01:42,799 –> 00:01:45,200

سپس باید تاریخ شروع و

52

00:01:45,200 –> 00:01:46,320

پایان

53

00:01:46,320 –> 00:01:50,000

نمونه خود را مشخص کنیم و اجازه دهید پنج سال

54

00:01:50,000 –> 00:01:50,799

55

00:01:50,799 –> 00:01:55,360

از پایان سال 2015 تا پایان سال 2020

56

00:01:55,360 –> 00:01:58,640

برویم و داده های خود را دانلود کنیم

57

00:01:58,640 –> 00:02:00,960

و بدیهی است که می توانیم بهعنوان مثال، به

58

00:02:00,960 –> 00:02:03,360

سراغ Ticker و Tickers رفتهایم و از یک حلقه برای

59

00:02:03,360 –> 00:02:05,200

پر کردن یک چارچوب داده از قیمتها

60

00:02:05,200 –> 00:02:08,160

استفاده کردهایم، اما من میخواستم یک ترفند ساده را به شما نشان دهم

61

00:02:08,160 –> 00:02:10,080

که میتواند کد را سادهتر و

62

00:02:10,080 –> 00:02:12,080

سادهسازی کند و آن را کارآمدتر

63

00:02:12,080 –> 00:02:13,120

64

00:02:13,120 –> 00:02:15,120

کند که مربوط به یاهو

65

00:02:15,120 –> 00:02:18,160

فاینانس است. رشتههایی از

66

00:02:18,160 –> 00:02:20,800

علامتهای جدا شده با فاصله را تشخیص میدهد،

67

00:02:20,800 –> 00:02:23,280

بنابراین در واقع میتوانیم ببینیم که قاب دادههای قیمتهای ما

68

00:02:23,280 –> 00:02:24,560

69

00:02:24,560 –> 00:02:28,080

یک تابع بارگیری مالی یاهو است و

70

00:02:28,080 –> 00:02:30,080

در اینجا به جای تیکگر یا فقط یکی است.

71

00:02:30,080 –> 00:02:32,800

ticker باید

72

00:02:32,800 –> 00:02:35,599

تابع join را وارد کنیم که

73

00:02:35,599 –> 00:02:37,920

به عناصر لیست ما ملحق می شود و در

74

00:02:37,920 –> 00:02:40,239

ابتدا باید نحوه پیوستن به

75

00:02:40,239 –> 00:02:44,319

آنها را مشخص کنیم و از آنجایی که Yahoo finance um

76

00:02:44,319 –> 00:02:46,800

عناصر جدا شده با فاصله ها را تشخیص می دهد، می توانیم

77

00:02:46,800 –> 00:02:49,519

یک فاصله را در اینجا در مس های وارونه وارد کنیم.

78

00:02:49,519 –> 00:02:52,080

که با بارگیری تمام دادههای ما

79

00:02:52,080 –> 00:02:54,160

در یک حرکت سروکار دارد و سپس میتوانیم

80

00:02:54,160 –> 00:02:56,720

شروع و پایان

81

00:02:56,720 –> 00:03:00,480

را مشخص کنیم و در نهایت باید مشخص کنیم که از چه

82

00:03:00,480 –> 00:03:02,080

قیمتی استفاده کنیم

83

00:03:02,080 –> 00:03:05,120

و برای استحکام،

84

00:03:05,120 –> 00:03:06,800

بازده سود سهام و همچنین

85

00:03:06,800 –> 00:03:10,720

سود سرمایه تعدیل میشود. ببندید

86

00:03:10,720 –> 00:03:14,640

و سپس همانطور که قیمتهایمان را داریم،

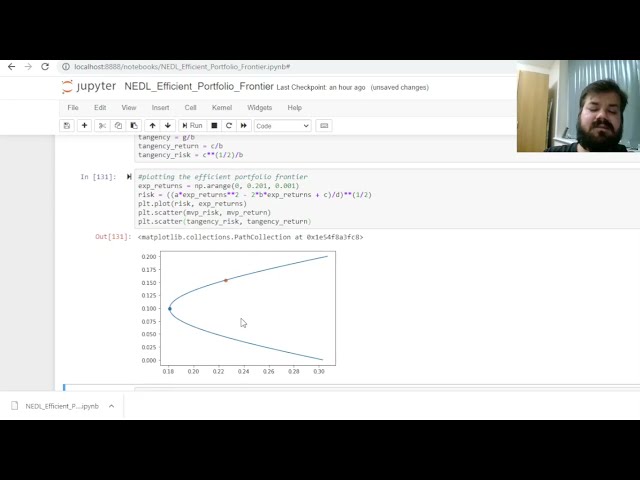

87

00:03:14,640 –> 00:03:18,480

میتوانیم بازدههایمان را روز به روز محاسبه کنیم،

88

00:03:18,480 –> 00:03:21,519

آن فریم داده را برمیگرداند و بگوییم که

89

00:03:21,519 –> 00:03:22,720

این میتواند

90

00:03:22,720 –> 00:03:25,280

درصد تغییر قاب داده قیمتها از

91

00:03:25,280 –> 00:03:26,400

روز به روز باشد

92

00:03:26,400 –> 00:03:29,200

و برای خلاص شدن از روز اول

93

00:03:29,200 –> 00:03:31,920

میتوانیم بگوییم. که ما فقط از

94

00:03:31,920 –> 00:03:34,400

روز اول به بعد علاقه مند هستیم، زیرا واضح است که

95

00:03:34,400 –> 00:03:37,200

در پانداها شما ردیف های قاب داده خود را از صفر ایندکس می کنید،

96

00:03:37,200 –> 00:03:40,080

بنابراین بیایید این کد را اعمال کنیم،

97

00:03:40,080 –> 00:03:41,280

98

00:03:41,280 –> 00:03:43,360

می توانید ببینید که

99

00:03:43,360 –> 00:03:46,400

شش سری از شش سری um را همزمان دانلود کرده است. زمانی

100

00:03:46,400 –> 00:03:48,080

که کارآمدتر است

101

00:03:48,080 –> 00:03:49,760

و برای بررسی اینکه همه چیز را

102

00:03:49,760 –> 00:03:52,560

به درستی انجام داده ایم، می توانیم قاب داده های قیمت ها را

103

00:03:52,560 –> 00:03:53,760

104

00:03:53,760 –> 00:03:56,560

در اینجا برگردانیم، می توانیم ببینیم که تیک های ما

105

00:03:56,560 –> 00:03:58,799

به ترتیب حروف الفبا برگردانده می شوند، این

106

00:03:58,799 –> 00:04:00,959

همان چیزی است که وقتی از دستور join استفاده می کنید

107

00:04:00,959 –> 00:04:03,680

و آن را در یاهو

108

00:04:03,680 –> 00:04:06,480

فاینانس وارد می کنید، ادامه دهید. در نظر داشته باشید که

109

00:04:06,480 –> 00:04:07,840

وقتی انتخابهایی داریم که

110

00:04:07,840 –> 00:04:10,080

بر اساس حروف الفبا مرتب نشدهاند

111

00:04:10,080 –> 00:04:12,959

و از نظر چارچوب دادههای بازدهی

112

00:04:12,959 –> 00:04:15,920

ما یک مشاهدات کمتر

113

00:04:15,920 –> 00:04:16,918

خواهیم داشت و

114

00:04:16,918 –> 00:04:19,839

1258 بازده روزانه برای هر شش سهم خود خواهیم داشت

115

00:04:19,839 –> 00:04:22,400

و با توجه به این واقعیت که ما

116

00:04:22,400 –> 00:04:23,520

هیچ نامی نداریم.

117

00:04:23,520 –> 00:04:25,440

همه این سهام به

118

00:04:25,440 –> 00:04:27,360

طور مداوم در طول دوره پنج ساله معامله میشوند،

119

00:04:27,360 –> 00:04:29,120

120

00:04:29,120 –> 00:04:31,600

اگر به آن نیاز دارید نیازی به پاکسازی نداریم، فقط

121

00:04:31,600 –> 00:04:34,320

میتوانید یک آس برای این روزها رها

122

00:04:34,320 –> 00:04:35,520

123

00:04:35,520 –> 00:04:36,960

کنید، اما در اینجا ما نیازی به انجام

124

00:04:36,960 –> 00:04:39,040

چنین کاری

125

00:04:39,040 –> 00:04:40,479

در نهایت

126

00:04:40,479 –> 00:04:42,400

نداریم. مشکل خود را تعریف کنیم،

127

00:04:42,400 –> 00:04:44,880

میتوانیم میانگین بازده سالانه تاریخی و کوواریانسهای سالانه خود را محاسبه کنیم،

128

00:04:44,880 –> 00:04:47,199

129

00:04:47,199 –> 00:04:50,080

بنابراین بردار بازگشت ما

130

00:04:50,080 –> 00:04:52,080

r نشان داده میشود

131

00:04:52,080 –> 00:04:54,080

و اجازه دهید

132

00:04:54,080 –> 00:04:57,120

آن را بر اساس میانگین سالانه uh تعریف کنیم.

133

00:04:57,120 –> 00:04:59,360

بازده تاریخی بدیهی است که ما

134

00:04:59,360 –> 00:05:01,680

میتوانیم کمی جذابتر از coppen

135

00:05:01,680 –> 00:05:02,479

um

136

00:05:02,479 –> 00:05:05,120

برای شاخص بازار و بتای

137

00:05:05,120 –> 00:05:07,840

بازده برای تعیین بازده مورد انتظار استفاده کنیم

138

00:05:07,840 –> 00:05:09,360

، اما در اینجا ما آن را بسیار ساده نگه میداریم به این

139

00:05:09,360 –> 00:05:10,479

140

00:05:10,479 –> 00:05:13,039

معنی که فقط باید

141

00:05:13,039 –> 00:05:15,280

142

00:05:15,280 –> 00:05:18,080

حاصل ضرب یک به اضافه بازده خود را محاسبه کنیم. چارچوب داده

143

00:05:18,080 –> 00:05:19,280

و روش بسیار کارآمدی برای انجام

144

00:05:19,280 –> 00:05:20,880

آن در پانداهای

145

00:05:20,880 –> 00:05:22,080

وان پلاس با

146

00:05:22,080 –> 00:05:25,440

df dot prod وجود دارد

147

00:05:25,440 –> 00:05:27,440

که

148

00:05:27,440 –> 00:05:28,240

149

00:05:28,240 –> 00:05:31,520

ارزش تجمعی

150

00:05:31,520 –> 00:05:34,080

قیمت سهام UH و بازده سود سهام ما را در

151

00:05:34,080 –> 00:05:36,479

طول پنج سال به

152

00:05:36,479 –> 00:05:38,639

ما میدهد، بنابراین اساساً آنچه باید انجام دهیم این است که به آن نیاز داریم. برای

153

00:05:38,639 –> 00:05:41,440

سالیانه کردن آن با افزایش آن به

154

00:05:41,440 –> 00:05:44,400

توان یک پنجم، زیرا ما در اینجا داده های پنج ساله داریم،

155

00:05:44,400 –> 00:05:46,720

می توانید

156

00:05:46,720 –> 00:05:51,039

252 تقسیم بر بازده لنز df را انجام دهید

157

00:05:51,039 –> 00:05:54,960

که هر طول داده را

158

00:05:54,960 –> 00:05:57,280

با توجه به اینکه 252 روز معاملاتی وجود دارد، سالانه می

159

00:05:57,280 –> 00:05:59,600

کند. سال، روشی انعطافپذیرتر

160

00:05:59,600 –> 00:06:00,960

برای انجام این کار است

161

00:06:00,960 –> 00:06:02,639

و سپس یکی را کم میکنید تا

162

00:06:02,639 –> 00:06:05,360

بازده سالانه تاریخی بدست آورید،

163

00:06:05,360 –> 00:06:08,080

سپس برای ماتریس کوواریانس، میتوانیم

164

00:06:08,080 –> 00:06:10,479

از تابع a cov

165

00:06:10,479 –> 00:06:14,240

در پانداها استفاده کنیم و بگوییم که نیاز داریم.

166

00:06:14,240 –> 00:06:16,720

برای اعمال آن به قاب دادههای بازده،

167

00:06:16,720 –> 00:06:20,240

بنابراین حکاکی نقطه زیرخط را برمیگردانیم

168

00:06:20,240 –> 00:06:21,680

و سپس میتوانیم آن را

169

00:06:21,680 –> 00:06:23,560

بلافاصله با ضرب در

170

00:06:23,560 –> 00:06:26,639

252 سالانه کنیم. برای سالانهسازی کوواریانس باید

171

00:06:26,639 –> 00:06:28,639

آن را به صورت خطی مقیاس کنیم

172

00:06:28,639 –> 00:06:30,880

و در نهایت به دلایل

173

00:06:30,880 –> 00:06:32,560

جبر

174

00:06:32,560 –> 00:06:35,280

ماتریسی مدل ماتریس مرتون

175

00:06:35,280 –> 00:06:38,560

نیز به آن نیاز داریم.

176

00:06:38,560 –> 00:06:40,319

بردار یکهایی با ابعاد برابر با تعداد

177

00:06:40,319 –> 00:06:43,759

سهام است، بنابراین می توانیم به سادگی بگوییم np ones

178

00:06:43,759 –> 00:06:46,160

یک تابع بسیار مفید از numpy است که

179

00:06:46,160 –> 00:06:49,120

یک آرایه از

180

00:06:49,120 –> 00:06:50,720

طول را برمی گرداند و

181

00:06:50,720 –> 00:06:52,319

با یک بار پر شده است

182

00:06:52,319 –> 00:06:54,720

و طول مشخصاً فقط لن

183

00:06:54,720 –> 00:06:56,000

آرایه r

184

00:06:56,000 –> 00:06:58,400

uh است که همان منطقه بازده یا

185

00:06:58,400 –> 00:07:00,840

می توانید بگویید بلیط های لن واقعاً

186

00:07:00,840 –> 00:07:05,199

مهم نیست، بنابراین ما آن را اجرا می کنیم و سپس فقط

187

00:07:05,199 –> 00:07:08,160

برای بررسی اینکه در مسیر درستی

188

00:07:08,160 –> 00:07:09,280

هستیم

189

00:07:09,280 –> 00:07:11,280

ماتریس کوواریانس ما

190

00:07:11,280 –> 00:07:12,160

191

00:07:12,160 –> 00:07:14,960

به صورت زیر به نظر می رسد که یک ماتریس شش در شش با

192

00:07:14,960 –> 00:07:17,360

عناصر مورب است که واریانس ها

193

00:07:17,360 –> 00:07:20,000

را نشان می دهد و متقارن است. با عناصر غیر مورب که

194

00:07:20,000 –> 00:07:22,080

تمام

195

00:07:22,080 –> 00:07:24,639

کوواریانسهای ممکن بین داراییهای ما را نشان میدهند، در حالی

196

00:07:24,639 –> 00:07:27,039

که بردار r بردار بازده به

197

00:07:27,039 –> 00:07:29,840

ما نشان میدهد که این سهام

198

00:07:29,840 –> 00:07:31,919

در طول دورهها چقدر خوب عمل کردهاند. e از دوره پنج ساله

199

00:07:31,919 –> 00:07:33,919

ای که ما انتخاب کرده ایم، همه سهام

200

00:07:33,919 –> 00:07:34,960

ارقام

201

00:07:34,960 –> 00:07:36,000

مثبتی را نشان می

202

00:07:36,000 –> 00:07:39,120

دهند، با این حال، عملکرد ضعیف شورون کاملاً آشکار است

203

00:07:39,120 –> 00:07:41,199

204

00:07:41,199 –> 00:07:43,759

که بخش نفت اخیراً عملکرد بسیار

205

00:07:43,759 –> 00:07:46,879

ضعیفی داشته است و در طول

206

00:07:46,879 –> 00:07:50,240

چند سال اخیر، در حالی که

207

00:07:50,240 –> 00:07:53,360

اوراکل اوه خوب نبوده است.

208

00:07:53,360 –> 00:07:56,400

موفقترین شرکت فناوری

209

00:07:56,400 –> 00:07:58,879

اخیراً بالاترین

210

00:07:58,879 –> 00:08:02,400

سهم را از بین شش سهمی که در

211

00:08:02,400 –> 00:08:06,000

نظر گرفتیم را برگرداند، ما باید از بردارهای uh که به

212

00:08:06,000 –> 00:08:07,440

تازگی تعریف کردیم و ماتریس کوواریانس

213

00:08:07,440 –> 00:08:10,080

برای تعریف جهان سرمایهپذیر

214

00:08:10,080 –> 00:08:12,639

طبق مدل ماتریس مدرن استفاده کنیم.

215

00:08:12,639 –> 00:08:14,160

همه ما به ماتریس کوواریانس معکوس نیاز داریم

216

00:08:14,160 –> 00:08:16,960

که بتوان آن را

217

00:08:16,960 –> 00:08:19,440

با استفاده از

218

00:08:19,440 –> 00:08:20,800

219

00:08:20,800 –> 00:08:22,639

جبر خطی

220

00:08:22,639 –> 00:08:26,400

numpy محاسبه کرد، بنابراین

221

00:08:26,400 –> 00:08:29,280

222

00:08:29,280 –> 00:08:31,520

با محاسبه این ماتریس کوواریانس معکوس

223

00:08:31,520 –> 00:08:33,599

224

00:08:33,599 –> 00:08:35,599

6×6

225

00:08:35,599 –> 00:08:38,719

آن را محاسبه کنیم زیرا همان ابعاد ورودی

226

00:08:38,719 –> 00:08:41,200

این خاص است. تابع

227

00:08:41,200 –> 00:08:44,640

فریم های داده پانداها را به عنوان ورودی تشخیص می

228

00:08:44,640 –> 00:08:47,440

دهد، بنابراین به طور کلی بسیار انعطاف پذیر است

229

00:08:47,440 –> 00:08:50,240

و سپس ما فقط باید

230

00:08:50,240 –> 00:08:52,000

بردار h و بردار g را محاسبه کنیم.

231

00:08:52,000 –> 00:08:54,959

که با جنبه های بهینه سازی ریسک و

232

00:08:54,959 –> 00:08:57,440

233

00:08:57,440 –> 00:08:59,440

بازده پورتفولیوی کارآمد از tm و

234

00:08:59,440 –> 00:09:03,120

تئوری پورتفولیو مدرن مطابقت دارد، بردار h

235

00:09:03,120 –> 00:09:05,360

حاصل ضرب ماتریس نتیجه

236

00:09:05,360 –> 00:09:07,279

matmo numpy

237

00:09:07,279 –> 00:09:09,760

از e بردار یک ها و کوواریانس معکوس است

238

00:09:09,760 –> 00:09:12,000

که می توانیم ببینیم که در اینجا ما

239

00:09:12,000 –> 00:09:15,279

هیچ بازدهی را um وارد نمی کنیم. دادههای مرتبط

240

00:09:15,279 –> 00:09:18,560

فقط یکها و دادههای مرتبط با ریسک هستند

241

00:09:18,560 –> 00:09:21,680

، به همین دلیل است که h در

242

00:09:21,680 –> 00:09:23,360

تعیین حداقل واریانس

243

00:09:23,360 –> 00:09:26,560

پرتفوی ما و بهینهسازی کلی

244

00:09:26,560 –> 00:09:29,519

پرتفوی شما برای سرمایهگذاران بسیار ریسک گریز کاملاً مفید است،

245

00:09:29,519 –> 00:09:30,800

در حالی که g

246

00:09:30,800 –> 00:09:32,240

در حال

247

00:09:32,240 –> 00:09:34,720

شروع یکسان است، اما به جای e در اینجا،

248

00:09:34,720 –> 00:09:39,279

r بردار خود را وارد میکنیم. در مورد بازده

249

00:09:39,279 –> 00:09:41,600

و ما تقریباً با تعریف

250

00:09:41,600 –> 00:09:43,279

جهان سرمایهپذیر خود

251

00:09:43,279 –> 00:09:46,000

در اینجا پایان یافتهایم، همچنین باید چهار

252

00:09:46,000 –> 00:09:47,920

ثابت وارد

253

00:09:47,920 –> 00:09:49,760

کنیم که مرز کارآمد پرتفوی را تعریف میکنند،

254

00:09:49,760 –> 00:09:51,760

رابطه درجه دوم بین

255

00:09:51,760 –> 00:09:54,640

واریانس و بازده یا رابطه

256

00:09:54,640 –> 00:09:56,000

بین ریسک و بازده را اگر

257

00:09:56,000 –> 00:09:57,279

مایل به گرفتن ریشه دوم هستید. واریانس

258

00:09:57,279 –> 00:09:58,560

259

00:09:58,560 –> 00:10:00,080

a

260

00:10:00,080 –> 00:10:01,200

یک

261

00:10:01,200 –> 00:10:03,760

محصول اسکالر

262

00:10:03,760 –> 00:10:06,320

e و h خواهد بود، بنابراین میتوانیم در

263

00:10:06,320 –> 00:10:08,640

زمان و محاسبات صرفهجویی کنیم.

264

00:10:08,640 –> 00:10:11,680

تلاش کنید و فقط بگویید این یک مجموع ناقص

265

00:10:11,680 –> 00:10:13,839

e ضربدر h است

266

00:10:13,839 –> 00:10:17,120

در حالی که b با r به جای h یکسان است،

267

00:10:17,120 –> 00:10:20,320

در واقع شما همچنین می توانید بگویید e ضربدر g

268

00:10:20,320 –> 00:10:22,560

این دو

269

00:10:22,560 –> 00:10:24,160

محاسبه uh همان نتیجه را به شما می دهد،

270

00:10:24,160 –> 00:10:27,760

بنابراین از هر چیزی که دوست دارید استفاده کنید

271

00:10:27,760 –> 00:10:29,040

و برای c

272

00:10:29,040 –> 00:10:32,000

ما همین کار را انجام دهید، اما با r ضربدر g و

273

00:10:32,000 –> 00:10:34,640

در اینجا می توانید تقارن خوب

274

00:10:34,640 –> 00:10:35,440

275

00:10:35,440 –> 00:10:38,240

ثابت های مرزی پورتفولیو را ببینید،

276

00:10:38,240 –> 00:10:39,200

این

277

00:10:39,200 –> 00:10:41,040

278

00:10:41,040 –> 00:10:43,120

یک ثابت است در شرایط بازگشتی، به

279

00:10:43,120 –> 00:10:45,120

این دلیل که حس ریشه

280

00:10:45,120 –> 00:10:46,800

در محاسبه a

281

00:10:46,800 –> 00:10:48,240

در هیچ زمانی وارد محاسبه نمی شود

282

00:10:48,240 –> 00:10:50,959

b در بازدهی h خطی است.

283

00:10:50,959 –> 00:10:53,279

حاوی هیچ گونه اطلاعات بازگشتی نیست در حالی که r

284

00:10:53,279 –> 00:10:56,880

دارای و c در بازده درجه دوم است زیرا

285

00:10:56,880 –> 00:10:59,519

r و g هر دو حاوی اطلاعات

286

00:10:59,519 –> 00:11:02,399

بازگشتی هستند، بنابراین بازدهی ها در بازده ها ضرب می شوند

287

00:11:02,399 –> 00:11:05,120

به طور موثر با توجه به اینکه c

288

00:11:05,120 –> 00:11:06,320

درجه دوم است

289

00:11:06,320 –> 00:11:09,040

و سپس d فقط پارامتر مقیاس بندی

290

00:11:09,040 –> 00:11:13,440

است که ضربدر c منهای b است. مربع

291

00:11:13,440 –> 00:11:17,040

و شما می توانید به خوبی ببینید که d

292

00:11:17,040 –> 00:11:19,839

درجه دوم است به این معنی که ما

293

00:11:19,839 –> 00:11:22,320

چیزی درجه دوم را

294

00:11:22,320 –> 00:11:25,440

از چیزی که هنوز درجه دوم است کم می کنیم

295

00:11:25,440 –> 00:11:28,000

و این تنها چیزی است که ما نیاز داریم تا با

296

00:11:28,000 –> 00:11:31,120

تمام محاسبات خود ادامه

297

00:11:31,760 –> 00:11:33,360

دهیم، فقط می توانیم

298

00:11:33,360 –> 00:11:36,000

um تا ch بررسی کنید که آیا همه چیز به خوبی کار میکند

299

00:11:36,000 –> 00:11:36,800

300

00:11:36,800 –> 00:11:39,040

، ماتریس کوواریانس معکوس

301

00:11:39,040 –> 00:11:41,120

را که شروع کد خود را محاسبه

302

00:11:41,120 –> 00:11:43,440

کردهایم برگردانید و ببینید که در واقع یک آرایه 6×6 ناتوان است

303

00:11:43,440 –> 00:11:47,200

که اگر به

304

00:11:47,200 –> 00:11:50,639

عنصر 1 2 و عنصر 2 1 نگاه کنیم

305

00:11:50,639 –> 00:11:53,040

متقارن است که به این معنی است که ما درست نکردهایم. یک

306

00:11:53,040 –> 00:11:55,040

اشتباه در هر نقطه

307

00:11:55,040 –> 00:11:57,120

و سپس می توانیم شروع

308

00:11:57,120 –> 00:11:59,760

به بررسی پرتفوی های خاص

309

00:11:59,760 –> 00:12:00,720

مورد علاقه کنیم

310

00:12:00,720 –> 00:12:03,120

و در تئوری پرتفوی مدرن، دو

311

00:12:03,120 –> 00:12:05,279

پرتفوی مورد علاقه بدیهی است که

312

00:12:05,279 –> 00:12:06,480

حداقل پرتفوی واریانس است و

313

00:12:06,480 –> 00:12:08,639

پرتفوی مماس پرتفوی حداقل واریانس

314

00:12:08,639 –> 00:12:11,120

، پرتفوی دارایی های ریسکی است

315

00:12:11,120 –> 00:12:14,639

که تنها دارای کمترین ریسک است.

316

00:12:14,639 –> 00:12:16,959

نوک مرز شماست،

317

00:12:16,959 –> 00:12:18,720

جایی که مرز شما

318

00:12:18,720 –> 00:12:21,519

از پورتفولیوی حداقل واریانس پرتو mvp mvp به سمت بالا شروع میشود

319

00:12:21,519 –> 00:12:23,040

320

00:12:23,040 –> 00:12:25,760

و سبد مماس،

321

00:12:25,760 –> 00:12:30,880

پورتفولیوی بازار در کاپا است و در

322

00:12:30,880 –> 00:12:33,839

تئوریهای Uh منتهی به کاپا،

323

00:12:33,839 –> 00:12:35,760

نقطه

324

00:12:35,760 –> 00:12:38,160

مماس مرز پرتفوی کارآمد است و

325

00:12:38,160 –> 00:12:39,279

326

00:12:39,279 –> 00:12:41,120

خط بازار اوراق بهادار و ما

327

00:12:41,120 –> 00:12:43,600

خط بازار اوراق بهادار را امروز و

328

00:12:43,600 –> 00:12:46,320

همچنین یک جایزه بسیار خوب را ترسیم خواهیم

329

00:12:46,320 –> 00:12:49,600

کرد ما آن را ساده نگه میداریم و

330

00:12:49,600 –> 00:12:51,839

پرتفویهای مماس را با

331

00:12:51,839 –> 00:12:54,079

نرخ بدون ریسک صفر انجام میدهیم، بنابراین ریسک ما با این پول نقد ایجاد میشود،

332

00:12:54,079 –> 00:12:55,200

333

00:12:55,200 –> 00:12:57,920

اگر نرخ ریسک ما صفر نباشد،

334

00:12:57,920 –> 00:13:00,399

مثبت یا حتی شاید منفی است

335

00:13:00,399 –> 00:13:03,600

، محاسبات تا حدودی پیچیدهتر هستند،

336

00:13:03,600 –> 00:13:06,000

اما نه چندان شما

337

00:13:06,000 –> 00:13:08,480

علاقه مند به یک محاسبه عمومی Uh

338

00:13:08,480 –> 00:13:11,120

و ساخت

339

00:13:11,1

![فیلم آموزشی: SVD: Eigenfaces 1 [Python] با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/ofWji_wQBEEimage2.jpg)