در این مطلب، ویدئو نظریه علیت گرنجر و مثال در پایتون || پیش بینی سری های زمانی || فراگیری ماشین با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:16:07

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,480 –> 00:00:02,320

در پیشبینی سریهای زمانی، معمولاً

2

00:00:02,320 –> 00:00:04,799

از دادههای تک متغیره

3

00:00:04,799 –> 00:00:06,960

استفاده میکنیم که از دادههای یک سری واحد برای

4

00:00:06,960 –> 00:00:09,200

پیشبینی مقادیر آینده استفاده میکنیم، به عنوان مثال اگر

5

00:00:09,200 –> 00:00:10,080

6

00:00:10,080 –> 00:00:12,320

دادههای قیمت Google را داریم، بنابراین

7

00:00:12,320 –> 00:00:14,880

دادههای قیمت Google را برای چند ماه دریافت کردهایم،

8

00:00:14,880 –> 00:00:18,240

بنابراین اگر قیمتهای Google را کجا پیشبینی کنیم.

9

00:00:18,240 –> 00:00:20,960

سهام پس از آن از

10

00:00:20,960 –> 00:00:22,880

داده های گذشته یا مقادیر گذشته

11

00:00:22,880 –> 00:00:25,119

قیمت های سهام گوگل استفاده خواهیم کرد و

12

00:00:25,119 –> 00:00:26,160

همین

13

00:00:26,160 –> 00:00:29,039

برای انجام پیش بینی کافی است گاهی اوقات

14

00:00:29,039 –> 00:00:29,599

15

00:00:29,599 –> 00:00:31,840

برای پیش بینی های بهتر به چندین سری نیاز داریم تا بتوانیم

16

00:00:31,840 –> 00:00:33,600

با استفاده از چندین سری زمانی پیش بینی را بهبود ببخشیم در

17

00:00:33,600 –> 00:00:35,120

18

00:00:35,120 –> 00:00:38,079

اینجا یک مثال است.

19

00:00:38,079 –> 00:00:40,079

دادههای تورم CPI را دریافت کردهایم و

20

00:00:40,079 –> 00:00:40,559

21

00:00:40,559 –> 00:00:42,399

نرخ بهره اسمی کوتاهمدت آمریکا را دریافت کردهایم، میتوانید

22

00:00:42,399 –> 00:00:44,719

ببینید که هر دو بسیار همبسته هستند،

23

00:00:44,719 –> 00:00:47,280

بنابراین اگر بخواهیم

24

00:00:47,280 –> 00:00:48,160

ارزش

25

00:00:48,160 –> 00:00:51,280

تورم uscpi را برای آینده پیشبینی یا پیشبینی کنیم،

26

00:00:51,280 –> 00:00:54,160

نمیتوانیم فقط از دادههای CPI در گذشته استفاده کنیم. دادههای

27

00:00:54,160 –> 00:00:55,199

مربوط به cpi

28

00:00:55,199 –> 00:00:58,480

ما همچنین میتوانیم از دادههای گذشته

29

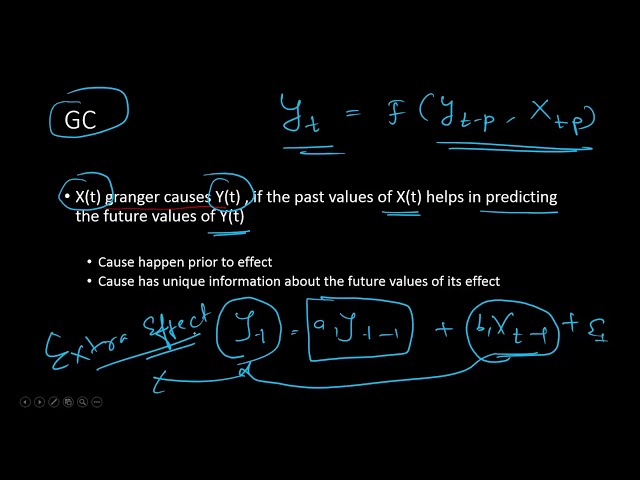

00:00:58,480 –> 00:01:00,399

نرخ بهره اسمی کوتاهمدت استفاده کنیم،

30

00:01:00,399 –> 00:01:02,079

جایی که علیت گرینگر

31

00:01:02,079 –> 00:01:02,719

32

00:01:02,719 –> 00:01:05,119

در چنین سناریوهایی برای درک

33

00:01:05,119 –> 00:01:06,560

رابطه ظاهر میشود. بین این دو سری زمانی،

34

00:01:06,560 –> 00:01:08,000

ما باید بفهمیم که چه علیت گرینگر چیست،

35

00:01:08,000 –> 00:01:09,760

36

00:01:09,760 –> 00:01:11,680

بنابراین در اینجا نمونه های دیگری وجود دارد که ما

37

00:01:11,680 –> 00:01:14,000

سری همبسته برای تولید ناخالص داخلی دریافت

38

00:01:14,000 –> 00:01:16,880

39

00:01:16,880 –> 00:01:19,119

40

00:01:19,119 –> 00:01:20,720

41

00:01:20,720 –> 00:01:22,880

کرده ایم. روند

42

00:01:22,880 –> 00:01:25,680

رو به رشد است، بنابراین اگر بخواهیم تولید ناخالص داخلی را برای یک کشور OECD پیش بینی

43

00:01:25,680 –> 00:01:26,479

44

00:01:26,479 –> 00:01:29,520

کنیم، می توانیم از رشد تولید ناخالص داخلی

45

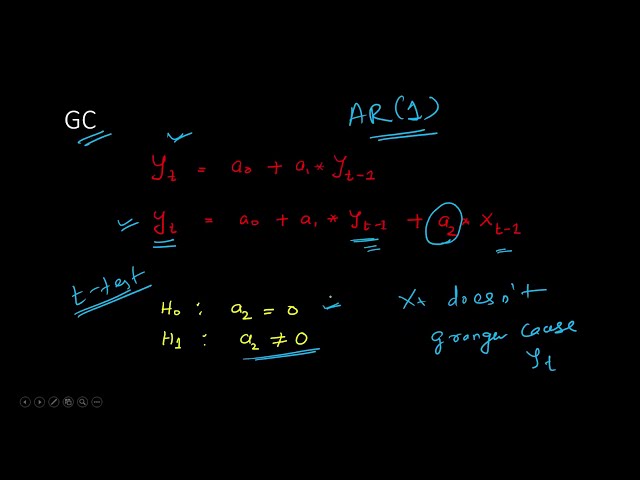

00:01:29,520 –> 00:01:30,159

46

00:01:30,159 –> 00:01:32,640

برای سایر کشورهای OECD استفاده کنیم و این

47

00:01:32,640 –> 00:01:33,439

به ما

48

00:01:33,439 –> 00:01:35,600

در بهبود پیش بینی معدود

49

00:01:35,600 –> 00:01:37,439

مشاهداتی که با نگاه

50

00:01:37,439 –> 00:01:38,560

کردن به دو نمودار انجام داده ایم کمک می کند.

51

00:01:38,560 –> 00:01:40,960

در دو اسلاید قبلی چندین بار

52

00:01:40,960 –> 00:01:42,960

به طور همزمان جابجا شده است،

53

00:01:42,960 –> 00:01:45,439

بنابراین ما میتوانیم از سریهای زمانی دیگر

54

00:01:45,439 –> 00:01:47,680

برای پیشبینی سریهای زمانی معین استفاده کنیم،

55

00:01:47,680 –> 00:01:50,159

این بیشتر در سریهای زمانی مالی اتفاق میافتد،

56

00:01:50,159 –> 00:01:52,399

بنابراین یک بازار سهام

57

00:01:52,399 –> 00:01:54,320

تحت تأثیر حرکت در

58

00:01:54,320 –> 00:01:56,159

بازار سهام دیگر قرار میگیرد.

59

00:01:56,159 –> 00:01:58,560

بازار سهام نیویورک

60

00:01:58,560 –> 00:01:59,439

تحت

61

00:01:59,439 –> 00:02:01,360

تأثیر نوسانات بازار سهام لندن

62

00:02:01,360 –> 00:02:02,719

قرار خواهد گرفت،

63

00:02:02,719 –> 00:02:05,040

بنابراین داده های سری زمانی جمع آوری شده

64

00:02:05,040 –> 00:02:06,799

از بازار سهام نیویورک به

65

00:02:06,799 –> 00:02:10,239

خوبی می تواند باشد. برای پیشبینی مقادیر استفاده میشود،

66

00:02:10,239 –> 00:02:12,480

چه شاخص سهام باشد یا چه

67

00:02:12,480 –> 00:02:14,000

68

00:02:14,000 –> 00:02:16,080

قیمت سهام سهامهای مختلف در گستره سهام لندن،

69

00:02:16,080 –> 00:02:18,319

بنابراین دانستن رابطه

70

00:02:18,319 –> 00:02:22,000

متقابل برای پیشبینی بهتر بسیار مهم است،

71

00:02:22,000 –> 00:02:24,800

یک مثال میتواند این باشد که فرض کنیم یک

72

00:02:24,800 –> 00:02:26,800

مدیر صندوق در حال مدیریت چندین

73

00:02:26,800 –> 00:02:28,959

طبقه دارایی است، بنابراین آنها این کار را انجام خواهند داد.

74

00:02:28,959 –> 00:02:31,360

من نه تنها میتوانم از

75

00:02:31,360 –> 00:02:32,959

دادههای سری زمانی برای یک طبقه دارایی استفاده

76

00:02:32,959 –> 00:02:34,720

کنم، بلکه میتوانیم

77

00:02:34,720 –> 00:02:36,720

دادههای سری زمانی را برای

78

00:02:36,720 –> 00:02:39,360

کلاسهای مختلف دارایی دیگر نیز بگیریم که به ما کمک میکند تا

79

00:02:39,360 –> 00:02:39,920

80

00:02:39,920 –> 00:02:42,000

81

00:02:42,000 –> 00:02:44,000

ارزشهای آینده طبقات داراییهای داده شده را پیشبینی کنیم، این دقیقاً

82

00:02:44,000 –> 00:02:45,519

دلیلی است که ما نیاز به درک اینکه چه

83

00:02:45,519 –> 00:02:47,519

دانه هایی هستند علیت

84

00:02:47,519 –> 00:02:50,879

خوب است x t یک سری زمانی است و y t

85

00:02:50,879 –> 00:02:52,720

یک سری زمانی دیگر است

86

00:02:52,720 –> 00:02:55,599

x t گرنجر باعث y t می شود اگر مقادیر گذشته

87

00:02:55,599 –> 00:02:56,239

88

00:02:56,239 –> 00:02:58,879

x t به پیش بینی مقادیر

89

00:02:58,879 –> 00:02:59,440

90

00:02:59,440 –> 00:03:02,720

آینده y t کمک کند بنابراین y

91

00:03:02,720 –> 00:03:06,080

t فقط تابعی از

92

00:03:06,080 –> 00:03:09,120

y t منهای 1 یا نیست. تأخیر y

93

00:03:09,120 –> 00:03:12,480

t نیز تابعی از تأخیر

94

00:03:12,480 –> 00:03:16,400

x t است، اگر چنین باشد، می گوییم

95

00:03:16,400 –> 00:03:16,879

96

00:03:16,879 –> 00:03:20,640

x t گرنجر باعث y t می شود

97

00:03:20,640 –> 00:03:22,720

و دو شرط t وجود دارد.

98

00:03:22,720 –> 00:03:24,400

شرط اول این است

99

00:03:24,400 –> 00:03:27,760

که علت قبل از معلول اتفاق بیفتد، به این

100

00:03:27,760 –> 00:03:30,959

معنی که y t

101

00:03:30,959 –> 00:03:34,480

است تابعی از xt منهای 1 است

102

00:03:34,480 –> 00:03:37,840

نه x نه x t

103

00:03:37,840 –> 00:03:41,040

بنابراین y t باید

104

00:03:41,040 –> 00:03:43,920

تابع تاخیر باشد نه در همین دوره، بنابراین

105

00:03:43,920 –> 00:03:45,280

علت باید

106

00:03:45,280 –> 00:03:47,519

قبل از معلول این اثر است

107

00:03:47,519 –> 00:03:49,200

yt معلول است در حالی که

108

00:03:49,200 –> 00:03:52,159

xt منهای یک علت است بنابراین

109

00:03:52,159 –> 00:03:52,480

110

00:03:52,480 –> 00:03:55,040

باید تاخیر باشد نه دوره زمانی دقیق

111

00:03:55,040 –> 00:03:56,080

112

00:03:56,080 –> 00:03:58,400

و علت اطلاعات منحصر به فردی

113

00:03:58,400 –> 00:04:02,080

در مورد مقادیر آینده اثر خود دارد

114

00:04:02,080 –> 00:04:05,280

به عبارت دیگر می توان گفت که تأخیرهای

115

00:04:05,280 –> 00:04:05,599

116

00:04:05,599 –> 00:04:09,360

x t به ما در پیش بینی مقدار y t کمک می کند تا

117

00:04:09,360 –> 00:04:12,640

مقادیر آتی y را در

118

00:04:12,640 –> 00:04:14,319

حضور تأخیر

119

00:04:14,319 –> 00:04:17,120

yt پیش بینی کنیم، به این معنی که یک اثر اضافی دارد

120

00:04:17,120 –> 00:04:17,759

خوب است،

121

00:04:17,759 –> 00:04:22,320

بنابراین شما باید یک اثر اضافی داشته باشید

122

00:04:23,280 –> 00:04:25,840

خوب است و از نظر ریاضی می توانیم ببینیم.

123

00:04:25,840 –> 00:04:26,479

خوب

124

00:04:26,479 –> 00:04:28,800

است که از نظر ریاضی چگونه

125

00:04:28,800 –> 00:04:30,320

علیت گرینگر را به

126

00:04:30,320 –> 00:04:33,520

خوبی توضیح دهیم، اجازه دهید حالت ثابت را در نظر بگیریم بنابراین y

127

00:04:33,520 –> 00:04:37,520

t یک 0 به علاوه 1 y t منهای 1 باشد،

128

00:04:37,520 –> 00:04:41,360

این یک مدل معمولی ar1 است

129

00:04:41,360 –> 00:04:43,199

درست است، بنابراین ما سعی می کنیم مقدار y را پیش بینی

130

00:04:43,199 –> 00:04:45,040

131

00:04:45,040 –> 00:04:48,240

کنیم و مقادیر آینده y t را پیش بینی کنیم. با توجه به مقادیر گذشته

132

00:04:48,240 –> 00:04:48,880

133

00:04:48,880 –> 00:04:50,800

y t فقط اولین تاخیری است

134

00:04:50,800 –> 00:04:53,600

که در معادله دوم گرفته

135

00:04:53,600 –> 00:04:56,880

ایم، ما تاخیر x t را نیز اضافه کرده ایم،

136

00:04:56,880 –> 00:05:00,720

بسیار خوب، بنابراین y t اکنون تابعی

137

00:05:00,720 –> 00:05:04,720

از تاخیر y t است و ورود به سیستم x t

138

00:05:04,720 –> 00:05:07,759

بنابراین y t برابر با 0 به اضافه 1 y t منهای است. 1

139

00:05:07,759 –> 00:05:11,919

به علاوه a 2 x t منهای 1 بنابراین اگر 2

140

00:05:11,919 –> 00:05:13,680

معنادار باشد به این معنی است که

141

00:05:13,680 –> 00:05:16,240

در حضور y t منهای 1 در

142

00:05:16,240 –> 00:05:18,000

حضور تاخیر

143

00:05:18,000 –> 00:05:21,440

y t اگر xt منهای 1 ارزش مدل را اضافه کند

144

00:05:21,440 –> 00:05:25,360

یا مدل را بهبود بخشد، فقط

145

00:05:25,360 –> 00:05:28,400

می گوییم x t گرنجر باعث می شود y

146

00:05:28,400 –> 00:05:31,120

t خوب باشد و برای آن باید

147

00:05:31,120 –> 00:05:33,199

سطح معنی داری این تخمین

148

00:05:33,199 –> 00:05:36,080

a2 را ببینیم خوب، بنابراین چگونه بررسی کنیم که

149

00:05:36,080 –> 00:05:37,759

فقط یک آزمون t

150

00:05:37,759 –> 00:05:40,960

انجام دهیم، یک آزمون t انجام می دهیم و فرض صفر این

151

00:05:40,960 –> 00:05:41,440

است که

152

00:05:41,440 –> 00:05:45,520

a 2 است که به این معنی است که x t اعطا نمی کند. یا

153

00:05:45,520 –> 00:05:47,680

باعث y t بنابراین این فرضیه صفر است

154

00:05:47,680 –> 00:05:49,759

فرضیه جایگزین که

155

00:05:49,759 –> 00:05:52,880

یک 2 برابر با صفر نیست که به این معنی است که x x

156

00:05:52,880 –> 00:05:53,440

t

157

00:05:53,440 –> 00:05:56,400

گرانجر باعث می شود y t سه

158

00:05:56,400 –> 00:05:56,960

گام

159

00:05:56,960 –> 00:05:59,520

مهم را درک کنیم

160

00:05:59,520 –> 00:06:01,919

وقتی مدلی می سازید که در آن

161

00:06:01,919 –> 00:06:02,720

162

00:06:02,720 –> 00:06:05,039

علیت بزرگتر وجود دارد.

163

00:06:05,039 –> 00:06:06,160

164

00:06:06,160 –> 00:06:08,160

فقط تاخیرهای همان متغیر را بگیرید اولین

165

00:06:08,160 –> 00:06:09,199

یا همان سری،

166

00:06:09,199 –> 00:06:10,880

بنابراین فرض کنید میخواهیم

167

00:06:10,880 –> 00:06:13,360

مقدار y t را پیشبینی کنیم، فقط تأخیرهای

168

00:06:13,360 –> 00:06:13,759

169

00:06:13,759 –> 00:06:16,720

y t را میگیرد که y t منهای 1 y t منهای 2 است و

170

00:06:16,720 –> 00:06:17,759

فرض کنید y t

171

00:06:17,759 –> 00:06:20,880

منهای p تعداد سیاههایی که

172

00:06:20,880 –> 00:06:23,919

در مرحله اول قابل توجه هستند

173

00:06:23,919 –> 00:06:25,440

به مرحله دوم بروید

174

00:06:25,440 –> 00:06:28,639

و سپس تأخیرهای x t را اضافه می کنیم

175

00:06:28,639 –> 00:06:30,479

و سپس دوباره تخمین می زنیم و سپس

176

00:06:30,479 –> 00:06:32,240

متوجه می شویم

177

00:06:32,240 –> 00:06:34,080

که چند تا از این ضرایب

178

00:06:34,080 –> 00:06:35,280

تأخیرهای x

179

00:06:35,280 –> 00:06:38,319

t معنی دار هستند و این کار را

180

00:06:38,319 –> 00:06:40,639

با انجام آزمون t برای ضریب فردی

181

00:06:40,639 –> 00:06:42,240

182

00:06:42,240 –> 00:06:45,360

و آزمون f برای آزمایش آن به طور مشترک و

183

00:06:45,360 –> 00:06:47,919

چگونه آن را خوب انجام دهیم،

184

00:06:47,919 –> 00:06:49,759

فرض صفر این است که

185

00:06:49,759 –> 00:06:53,120

b1 b2 تا bp همه

186

00:06:53,120 –> 00:06:56,000

0 هستند و فرضیه های جایگزین که حداقل

187

00:06:56,000 –> 00:06:56,400

188

00:06:56,400 –> 00:06:58,880

یکی از آنها غیر صفر است اگر یکی از آنها

189

00:06:58,880 –> 00:07:00,080

آنها غیر صفر هستند،

190

00:07:00,080 –> 00:07:02,319

پس ما می توانیم بسیار مطمئن باشیم که x t

191

00:07:02,319 –> 00:07:03,680

گرنجر باعث

192

00:07:03,680 –> 00:07:06,080

y t می شود، بنابراین فقط یکی از آنها

193

00:07:06,080 –> 00:07:07,599

یکی از مقادیر تخمینی b

194

00:07:07,599 –> 00:07:10,639

uh باید غیر صفر

195

00:07:10,639 –> 00:07:12,880

uh باشد تا بزرگتر شود باعث می

196

00:07:12,880 –> 00:07:14,720

شود نکته مهم دیگری در اینجا ذکر شود. این است که ما

197

00:07:14,720 –> 00:07:16,720

همچنین باید مطمئن شویم که با اضافه کردن

198

00:07:16,720 –> 00:07:17,440

199

00:07:17,440 –> 00:07:20,800

تاخیرهای x t ما هستیم بهبود

200

00:07:20,800 –> 00:07:24,160

پیشبینی، بنابراین چگونه دانستن علیت بزرگتر

201

00:07:24,160 –> 00:07:25,039

202

00:07:25,039 –> 00:07:27,840

به ما کمک میکند تا مدل سریهای زمانی

203

00:07:27,840 –> 00:07:28,560

بسازیم، همه ما

204

00:07:28,560 –> 00:07:31,599

با فرآیند مدلسازی اصلی ar یا ma

205

00:07:31,599 –> 00:07:33,840

یا arima آشنا هستیم که در آن

206

00:07:33,840 –> 00:07:35,599

فقط از دادههای تک متغیره

207

00:07:35,599 –> 00:07:37,840

با گنجاندن دادههای چند متغیره یا با

208

00:07:37,840 –> 00:07:38,880

گنجاندن

209

00:07:38,880 –> 00:07:41,520

سایر متغیرهایی که میتوانیم در آن بهبود ببخشیم، استفاده میکنیم.

210

00:07:41,520 –> 00:07:42,160

211

00:07:42,160 –> 00:07:44,240

پیشبینی پیشبینی بنابراین اگر متوجه شدید

212

00:07:44,240 –> 00:07:46,240

که یک متغیر خاص فقط

213

00:07:46,240 –> 00:07:48,479

باعث ایجاد یک داده سری زمانی میشود، میتوانیم

214

00:07:48,479 –> 00:07:49,919

از آن متغیر

215

00:07:49,919 –> 00:07:52,240

برای پیشبینیهای بهتر استفاده کنیم، بنابراین

216

00:07:52,240 –> 00:07:53,280

ابتدا باید

217

00:07:53,280 –> 00:07:55,280

علیت گرینگر را بدانیم و برای آن

218

00:07:55,280 –> 00:07:58,000

باید آماری را نیز انجام دهیم. آزمون اما

219

00:07:58,000 –> 00:07:59,759

محدودیته