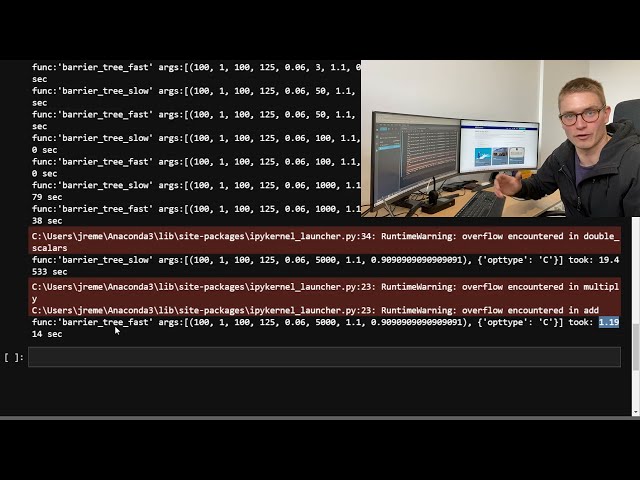

در این مطلب، ویدئو قیمت گذاری گزینه مانع با درختان دو جمله ای || تئوری و پیاده سازی در پایتون با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:27:01

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,080 –> 00:00:01,520

g’day youtube و به

2

00:00:01,520 –> 00:00:03,040

کانال نمونه کارها asx خوش آمدید،

3

00:00:03,040 –> 00:00:04,319

بنابراین امروز ما در مورد

4

00:00:04,319 –> 00:00:06,080

گزینه های مانع صحبت خواهیم کرد و

5

00:00:06,080 –> 00:00:07,919

اینها را در پایتون پیاده سازی می کنیم،

6

00:00:07,919 –> 00:00:09,920

یک تابع کند

7

00:00:09,920 –> 00:00:12,000

و یک تابع سریع ارائه می دهیم.

8

00:00:12,000 –> 00:00:13,440

بنابراین اگر بیشتر به آن علاقه مند هستید، لطفاً

9

00:00:13,440 –> 00:00:14,559

از ادامه مطلب بگذرید،

10

00:00:14,559 –> 00:00:15,839

ما در مورد گزینه های مانع تئوری کلی صحبت خواهیم کرد که با

11

00:00:15,839 –> 00:00:18,160

12

00:00:18,160 –> 00:00:19,760

گزینه های اروپایی بسیار متفاوت هستند، آنها در

13

00:00:19,760 –> 00:00:21,760

واقع به مسیر بستگی دارند،

14

00:00:21,760 –> 00:00:24,000

بنابراین ما نگران این هستیم که در چه

15

00:00:24,000 –> 00:00:24,800

زمینه ای وجود دارد.

16

00:00:24,800 –> 00:00:28,160

در طول عمر خود

17

00:00:28,160 –> 00:00:31,119

با توجه به یک مقدار نسبی می گذرد و اکنون

18

00:00:31,119 –> 00:00:31,920

این

19

00:00:31,920 –> 00:00:34,480

مقدار مقدار مانع است و ما

20

00:00:34,480 –> 00:00:35,680

آن را به صورت h نشان می دهیم

21

00:00:35,680 –> 00:00:38,079

که اکنون دو نوع

22

00:00:38,079 –> 00:00:38,879

گزینه مانع وجود دارد، گزینه های مانع

23

00:00:38,879 –> 00:00:41,680

بالا و خارج و گزینه های مانع پایین و

24

00:00:41,680 –> 00:00:43,120

بیرون

25

00:00:43,120 –> 00:00:44,719

در حال حاضر اساسا وجود دارد. تفاوت بین

26

00:00:44,719 –> 00:00:47,360

آنها دقیقاً همانطور که می توانید

27

00:00:47,360 –> 00:00:50,160

در اینجا با این درخت نشان دهید اگر

28

00:00:50,160 –> 00:00:50,960

قیمت سهام امروز

29

00:00:50,960 –> 00:00:54,000

در 100 باشد، یک

30

00:00:54,000 –> 00:00:57,440

گزینه مانع بالا و پایین

31

00:00:57,440 –> 00:01:00,399

پس از برخورد آن مانع حذف می شود، بنابراین این سطح

32

00:01:00,399 –> 00:01:01,039

h

33

00:01:01,039 –> 00:01:03,920

اینجا هستیم. شاید آن را 125 صدا بزنیم.

34

00:01:03,920 –> 00:01:05,760

حالا اگر یک گزینه مانع پایین و

35

00:01:05,760 –> 00:01:08,080

بیرون بود، دقیقا برعکس بود،

36

00:01:08,080 –> 00:01:11,360

بنابراین در اینجا ممکن است سطحی داشته باشیم که

37

00:01:11,360 –> 00:01:12,799

38

00:01:12,799 –> 00:01:16,720

80 باشد و آن گزینه پایین و خارج باشد،

39

00:01:16,720 –> 00:01:17,119

40

00:01:17,119 –> 00:01:18,799

پس دقیقاً چیست؟ اگرچه در

41

00:01:18,799 –> 00:01:20,400

اصل بسیار منحصر به فرد است،

42

00:01:20,400 –> 00:01:22,159

ما دو نوع مختلف

43

00:01:22,159 –> 00:01:23,520

زمان نظارت

44

00:01:23,520 –> 00:01:26,240

داریم، بنابراین میتوانیم نوع نظارتی داشته باشیم

45

00:01:26,240 –> 00:01:26,799

که به

46

00:01:26,799 –> 00:01:29,920

طور مداوم نظارت میشود، بنابراین در اینجا

47

00:01:29,920 –> 00:01:31,119

من آن را با tau

48

00:01:31,119 –> 00:01:34,240

بین 0 و t نشان میدهم، به این معنی که ما

49

00:01:34,240 –> 00:01:36,880

همیشه در نظر داریم که کجا زیربنای

50

00:01:36,880 –> 00:01:38,320

این

51

00:01:38,320 –> 00:01:42,079

مقدار مانع در همه

52

00:01:42,079 –> 00:01:44,159

دورههای زمانی است، بنابراین وقتی در مورد

53

00:01:44,159 –> 00:01:45,840

نظارت بر زمان گسسته صحبت

54

00:01:45,840 –> 00:01:48,000

میکنیم، میتوانیم درخت را در اینجا در نظر بگیریم و بیایید

55

00:01:48,000 –> 00:01:49,119

تصور کنیم که

56

00:01:49,119 –> 00:01:52,560

این یک گزینه یک ساله است و اکنون

57

00:01:52,560 –> 00:01:53,920

با 100 شروع

58

00:01:53,920 –> 00:01:55,439

میکنیم و میتوانیم اینجا ببینیم که ما فقط

59

00:01:55,439 –> 00:01:57,680

قیمتها را

60

00:01:57,680 –> 00:02:03,439

در زمان 0.33

61

00:02:03,640 –> 00:02:06,159

0.66 و

62

00:02:06,159 –> 00:02:08,479

سپس سومین مرحله زمانی را که

63

00:02:08,479 –> 00:02:09,520

یک سال است

64

00:02:09,520 –> 00:02:11,680

، بررسی میکنیم، بنابراین میتوانیم یک گزینه مانع داشته باشیم

65

00:02:11,680 –> 00:02:13,440

که فقط

66

00:02:13,440 –> 00:02:16,800

سه بار در طول عمر به طور مجزا نظارت میکند.

67

00:02:16,800 –> 00:02:18,480

زمان آن گزینه،

68

00:02:18,480 –> 00:02:20,560

بنابراین قرار است کمی مقدمه به شما بدهد

69

00:02:20,560 –> 00:02:22,239

، بیایید

70

00:02:22,239 –> 00:02:23,520

به توده و تفاوت آن با یک

71

00:02:23,520 –> 00:02:24,480

گزینه اروپایی بپردازیم،

72

00:02:24,480 –> 00:02:25,920

بنابراین تفاوت اصلی چیست و

73

00:02:25,920 –> 00:02:27,680

اساساً در

74

00:02:27,680 –> 00:02:31,680

نتیجه نهایی است، بنابراین بیایید یک گزینه قرار دادن اروپایی را در نظر بگیریم.

75

00:02:31,680 –> 00:02:35,200

76

00:02:35,200 –> 00:02:38,879

گزینه فروش اروپایی ما یک بازده مانند این

77

00:02:38,879 –> 00:02:39,680

داریم،

78

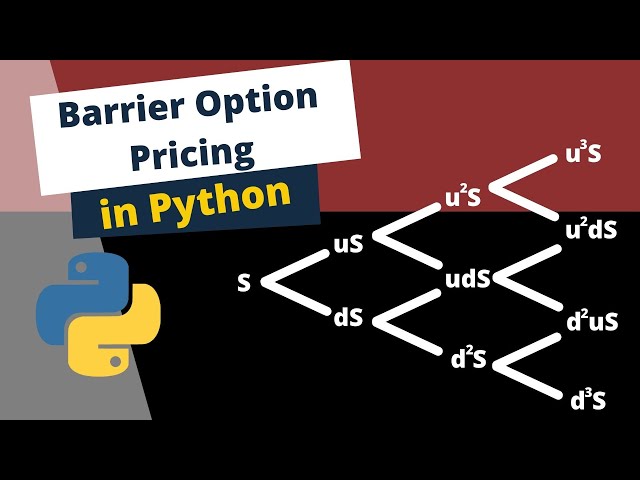

00:02:39,680 –> 00:02:42,959

k داریم که ضربه منهای

79

00:02:42,959 –> 00:02:48,160

s است که قیمت ما را نشان

80

00:02:48,160 –> 00:02:50,560

می دهد و ما حداکثر مقدار

81

00:02:50,560 –> 00:02:51,200

آن

82

00:02:51,200 –> 00:02:53,360

و 0 را می گیریم. بنابراین این نتیجه ما برای

83

00:02:53,360 –> 00:02:54,800

قرار دادن اروپایی است.

84

00:02:54,800 –> 00:02:58,560

اما بیایید اکنون یک گزینه مانع را

85

00:02:58,560 –> 00:02:59,920

در نظر بگیریم که در آن ما در واقع

86

00:02:59,920 –> 00:03:03,440

یک قرار دادن بالا و خروج داریم، پس به چه معنی است که

87

00:03:03,440 –> 00:03:05,920

ما همان قرار را ارزش گذاری می کنیم، بنابراین

88

00:03:05,920 –> 00:03:07,040

بازپرداخت دوباره

89

00:03:07,040 –> 00:03:10,720

k منهای s است

90

00:03:10,720 –> 00:03:12,560

که حداکثر آن و 0 را می گیرد. اما

91

00:03:12,560 –> 00:03:14,480

یک شاخص وجود دارد. شرطی که

92

00:03:14,480 –> 00:03:15,680

باید در اینجا اعمال کنیم،

93

00:03:15,680 –> 00:03:19,519

بنابراین شرط نشانگر

94

00:03:19,519 –> 00:03:21,920

برای مجموعه ای از مقادیر خاص است، بنابراین

95

00:03:21,920 –> 00:03:22,879

این مقادیر چه هستند

96

00:03:22,879 –> 00:03:26,319

خوب باید بگوییم

97

00:03:26,319 –> 00:03:30,000

که حداکثر مقدار برای همه

98

00:03:30,000 –> 00:03:32,879

دوره های زمانی در تاریخ های نظارت ما چقدر است، بنابراین

99

00:03:32,879 –> 00:03:33,360

تاو

100

00:03:33,360 –> 00:03:36,319

و باید مطمئن شویم که ob

101

00:03:36,319 –> 00:03:37,200

102

00:03:37,200 –> 00:03:40,879

قیمت سرویس

103

00:03:40,879 –> 00:03:43,920

در این بازههای زمانی در واقع

104

00:03:43,920 –> 00:03:44,480

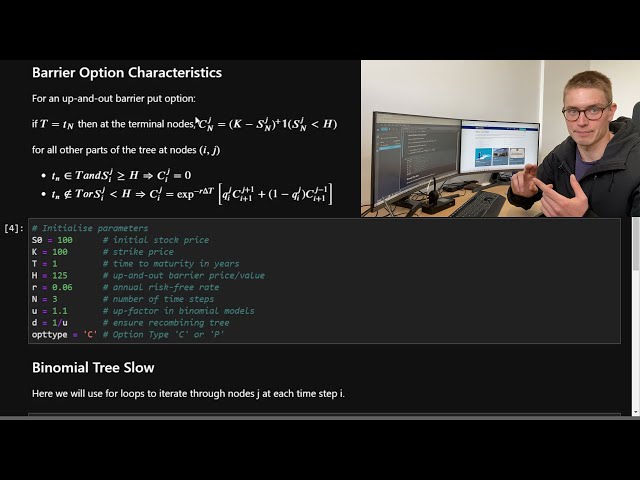

کمتر

105

00:03:44,480 –> 00:03:48,000

از مقدار ما h است، بنابراین آنچه ما در

106

00:03:48,000 –> 00:03:49,440

آنجا میگوییم این است که

107

00:03:49,440 –> 00:03:51,760

میگوییم حداکثر قیمت برای تاریخهای نظارت من بر قیمت سهام چقدر است

108

00:03:51,760 –> 00:03:54,000

109

00:03:54,000 –> 00:03:57,280

و آیا اگر این مقدار کمتر از h بوده است.

110

00:03:57,280 –> 00:03:59,840

اگر کمتر از h باشد،

111

00:03:59,840 –> 00:04:01,200

این مقدار برابر با یک خواهد بود و

112

00:04:01,200 –> 00:04:03,360

113

00:04:03,360 –> 00:04:05,760

اگر این شرط برآورده نشده

114

00:04:05,760 –> 00:04:06,640

115

00:04:06,640 –> 00:04:09,040

باشد

116

00:04:09,040 –> 00:04:09,760

117

00:04:09,760 –> 00:04:11,920

، ما بازدهی را دریافت می کنیم، این تابع نشانگر به صفر می رسد و بازده در انتهای آن

118

00:04:11,920 –> 00:04:13,280

گزینه مانع صفر خواهد بود،

119

00:04:13,280 –> 00:04:16,639

بنابراین امیدوارم که

120

00:04:16,639 –> 00:04:19,680

برای گزینه down و out منطقی

121

00:04:19,680 –> 00:04:21,600

باشد، بنابراین بیایید در نظر بگیریم که شما

122

00:04:21,600 –> 00:04:23,440

آن را دوباره روی گزینه قرار دهید برای گزینه down و out

123

00:04:23,440 –> 00:04:24,800

،

124

00:04:24,800 –> 00:04:28,000

حداقل مقدار خود را خواهید داشت. تاریخهای نظارت

125

00:04:28,000 –> 00:04:31,840

بزرگتر از h است، بنابراین امیدواریم که

126

00:04:31,840 –> 00:04:32,560

منطقی باشد،

127

00:04:32,560 –> 00:04:35,199

اما اجازه دهید به مفاهیم

128

00:04:35,199 –> 00:04:35,680

129

00:04:35,680 –> 00:04:37,600

درخت خود برویم و این به معنای

130

00:04:37,600 –> 00:04:40,320

قیمتگذاری واقعی این گزینه با استفاده از

131

00:04:40,320 –> 00:04:43,360

مدل قیمتگذاری گزینه دوجملهای است، بنابراین اجازه دهید

132

00:04:43,360 –> 00:04:45,919

این درخت را اکنون اولین چیزی که

133

00:04:45,919 –> 00:04:46,479

میخواهم ببینید، تصویر کنیم.

134

00:04:46,479 –> 00:04:49,680

است که مقدار پایانی پایانی

135

00:04:49,680 –> 00:04:50,400

136

00:04:50,400 –> 00:04:53,759

به عنوان آن گزینه put با

137

00:04:53,759 –> 00:04:55,120

تابع نشانگر

138

00:04:55,120 –> 00:04:56,880

همانطور که قبلاً گفتیم شناخته می شود، بنابراین

139

00:04:56,880 –> 00:04:58,639

بستگی به این دارد که سطح h ما کجا

140

00:04:58,639 –> 00:05:01,160

باشد بنابراین اگر سطح h 125 بود، این بازده برای این گزینه قرار خواهد بود.

141

00:05:01,160 –> 00:05:02,560

142

00:05:02,560 –> 00:05:05,280

در اینجا تابع نشانگر

143

00:05:05,280 –> 00:05:06,479

144

00:05:06,479 –> 00:05:09,680

صفر خواهد بود زیرا 133

145

00:05:09,680 –> 00:05:13,120

کوچکتر از بزرگتر از h است

146

00:05:13,120 –> 00:05:15,280

بنابراین تابع نشانگر صفر می شود

147

00:05:15,280 –> 00:05:17,840

و سپس بازده در این نقطه

148

00:05:17,840 –> 00:05:19,039

صفر خواهد

149

00:05:19,039 –> 00:05:21,280

بود به همه این گره های دیگر

150

00:05:21,280 –> 00:05:22,800

همان مقدار نسبت داده می شود

151

00:05:22,800 –> 00:05:26,240

که گویی یک در حال حاضر

152

00:05:26,240 –> 00:05:28,320

با گزینه مانع باید در

153

00:05:28,320 –> 00:05:29,759

154

00:05:29,759 –> 00:05:31,919

نظر بگیریم، بنابراین

155

00:05:31,919 –> 00:05:33,520

به یاد داشته باشید که در اینجا یک درخت

156

00:05:33,520 –> 00:05:36,479

داریم و آن را بر حسب i نشان می دهیم

157

00:05:36,479 –> 00:05:37,440

که زمان است

158

00:05:37,440 –> 00:05:39,759

و j که گره از پایین به

159

00:05:39,759 –> 00:05:40,639

بالا است. بنابراین

160

00:05:40,639 –> 00:05:44,320

ما واقعاً دو شرایط داریم یا

161

00:05:44,320 –> 00:05:48,400

در تاریخ نظارت هستیم و

162

00:05:48,400 –> 00:05:51,199

به عنوان بخشی از آن در آن تاریخ نظارت

163

00:05:51,199 –> 00:05:52,000

،

164

00:05:52,000 –> 00:05:54,240

قیمت سهامی داریم که در واقع

165

00:05:54,240 –> 00:05:55,039

بزرگتر یا

166

00:05:55,039 –> 00:05:58,160

کمتر یا مساوی h است،

167

00:05:58,160 –> 00:06:00,720

سپس بازده آن برای این بخش. گزینه cular

168

00:06:00,720 –> 00:06:01,680

up and out

169

00:06:01,680 –> 00:06:04,319

barrier در اصل صفر خواهد بود،

170

00:06:04,319 –> 00:06:05,759

بنابراین اگر یکی از

171

00:06:05,759 –> 00:06:06,000

آن

172

00:06:06,000 –> 00:06:08,560

شرایط را ندارید، فقط

173

00:06:08,560 –> 00:06:09,440

174

00:06:09,440 –> 00:06:11,759

فرمول کاهش قیمت خنثی ریسک مورد انتظار معمولی را انجام دهید

175

00:06:11,759 –> 00:06:12,800

که

176

00:06:12,800 –> 00:06:16,720

ما در ویدیوی قیمت گذاری گزینه دوجمله ای کلی خود از آن استفاده کردیم،

177

00:06:16,720 –> 00:06:17,520

178

00:06:17,520 –> 00:06:20,800

بنابراین اگر این کار را انجام دادیم اینجا زمانی در این

179

00:06:20,800 –> 00:06:22,960

درخت ندارید که با

180

00:06:22,960 –> 00:06:26,400

تاریخهای نظارت گسسته ما مطابقت دارد یا قیمت

181

00:06:26,400 –> 00:06:29,360

آن کمتر از ساعت است، فقط قیمت

182

00:06:29,360 –> 00:06:31,680

تخفیفیافته خنثی ریسک عادی را

183

00:06:31,680 –> 00:06:34,240

برای هر گره انجام دهید، بنابراین اساساً

184

00:06:34,240 –> 00:06:34,880

185

00:06:34,880 –> 00:06:37,120

برای این مثال خاص که ما این را تنظیم کردهایم، معنای آن چیست.

186

00:06:37,120 –> 00:06:38,400

187

00:06:38,400 –> 00:06:40,360

بیایید در واقع بگوییم که سطح

188

00:06:40,360 –> 00:06:43,360

120 است.

189

00:06:43,680 –> 00:06:46,880

بنابراین اگر h برابر با 120 باشد، من یک k اختصاص یافته دارم،

190

00:06:46,880 –> 00:06:48,639

پس لطفاً بدانید که بیایید آن

191

00:06:48,639 –> 00:06:50,080

را در جایی بالاتر

192

00:06:50,080 –> 00:06:52,080

ببریم، اما اساساً بازده ما میتوانم

193

00:06:52,080 –> 00:06:54,240

مطمئن باشم که تابع نشانگر ما

194

00:06:54,240 –> 00:06:56,800

صفر خواهد بود. برای قرارداد ما

195

00:06:56,800 –> 00:06:57,360

در اینجا،

196

00:06:57,360 –> 00:06:59,199

زیرا برای یک گزینه بالا و پایین،

197

00:06:59,199 –> 00:07:00,560

تابع نشانگر

198

00:07:00,560 –> 00:07:04,240

بله 133 از 120 صفر عبور می کند،

199

00:07:04,240 –> 00:07:07,919

200

00:07:07,919 –> 00:07:09,840

سپس وقتی این القای عقب

201

00:07:09,840 –> 00:07:13,599

را اعمال می کنید، قیمت 0 را برای 121 دریافت خواهید کرد.

202

00:07:13,599 –> 00:07:16,639

گره نیز به

203

00:07:16,639 –> 00:07:17,120

204

00:07:17,120 –> 00:07:19,280

این دلیل که این شرط را برآورده نمی کند

205

00:07:19,280 –> 00:07:21,199

که در تاریخ نظارت است

206

00:07:21,199 –> 00:07:24,720

و در واقع بالاتر از سطح h ما است،

207

00:07:24,720 –> 00:07:27,360

بنابراین تمام این مقادیر دیگر در درخت در

208

00:07:27,360 –> 00:07:29,680

شرایط پایانی

209

00:07:29,680 –> 00:07:32,720

فقط با k منهای s نشان داده می شوند و سپس

210

00:07:32,720 –> 00:07:34,080

از

211

00:07:34,080 –> 00:07:36,880

فرمول تخفیف خطر خنثی مورد انتظار

212

00:07:36,880 –> 00:07:37,360

برای

213

00:07:37,360 –> 00:07:40,400

بازگشت به هر گره برای یافتن

214

00:07:40,400 –> 00:07:41,120

قیمت گزینه امروز استفاده خواهید کرد،

215

00:07:41,120 –> 00:07:42,319

بنابراین فکر میکنید

216

00:07:42,319 –> 00:07:44,560

چه گزینهای ارزش بیشتری دارد

217

00:07:44,560 –> 00:07:45,840

یا گزینه اروپایی که به

218

00:07:45,840 –> 00:07:47,840

خوبی در مورد اروپایی بحث کردهایم. گزینه

219

00:07:47,840 –> 00:07:48,560

220

00:07:48,560 –> 00:07:51,680

هیچ شرطی برای قیمت گذاری خود ندارد و

221

00:07:51,680 –> 00:07:54,240

بسته به گسترش مدل اصلی ما

222

00:07:54,240 –> 00:07:57,120

223

00:07:57,120 –> 00:07:59,520

، گزینه مانع محدود می شود یا

224

00:07:59,520 –> 00:08:01,039

به طور بالقوه

225

00:08:01,039 –> 00:08:03,360

محدود می شود و بنابراین قیمت گذاری

226

00:08:03,360 –> 00:08:04,560

آن

227

00:08:04,560 –> 00:08:06,960

کمتر یا برابر با اروپا خواهد بود.

228

00:08:06,960 –> 00:08:07,919

گزینه

229

00:08:07,919 –> 00:08:09,680

اکنون به

230

00:08:09,680 –> 00:08:11,199

بخش اجرای پایتون این

231

00:08:11,199 –> 00:08:13,120

آموزش می رویم، بنابراین گزینه های مانع با

232

00:08:13,120 –> 00:08:14,879

مدل قیمت گذاری دارایی دو جمله ای لطفاً

233

00:08:14,879 –> 00:08:16,400

234

00:08:16,400 –> 00:08:18,560

قبل از انجام آن ویدیو را ابتدا در کانال من تماشا کنید. این ما قصد

235

00:08:18,560 –> 00:08:20,400

داریم یک درخت مانع را

236

00:08:20,400 –> 00:08:23,440

با استفاده از آرایههای numpy به آرامی و درختی را با سرعت پیادهسازی کنیم،

237

00:08:23,440 –> 00:08:25,520

بنابراین تنها وابستگی مورد نیاز شما این است که

238

00:08:25,520 –> 00:08:28,560

numpy را وارد کنید

239

00:08:28,560 –> 00:08:30,800

و بستهبندی زمانبندی عمومی را که در

240

00:08:30,800 –> 00:08:32,479

اینجا دارم، از این برای مقایسه

241

00:08:32,479 –> 00:08:34,080

عملکرد بین کند و سریع استفاده میکنیم.

242

00:08:34,080 –> 00:08:35,679

تابع بنابراین نیازی نیست

243

00:08:35,679 –> 00:08:36,719

که خودتان آن را وارد کنید، فقط

244

00:08:36,719 –> 00:08:39,760

numpy را وارد کنید، بنابراین دوباره

245

00:08:39,760 –> 00:08:41,200

246

00:08:41,200 –> 00:08:44,399

نمایش درخت دوجمله ای را خواهیم داشت و برای هر گره

247

00:08:44,399 –> 00:08:46,399

i و j

248

00:08:46,399 –> 00:08:47,839

درخت اولیه قیمت سهام را خواهیم داشت

249

00:08:47,839 –> 00:08:50,160

که توسط اینها تنظیم می شود و پارامترهای پایین

250

00:08:50,160 –> 00:08:50,959

251

00:08:50,959 –> 00:08:52,800

ما قرار نیست امروز نحوه رسیدن

252

00:08:52,800 –> 00:08:54,160

به این پارامترهای بالا و پایین را پوشش

253

00:08:54,160 –> 00:08:56,399

دهیم، ما فقط می خواهیم

254

00:08:56,399 –> 00:08:57,440

این مقادیر

255

00:08:57,440 –> 00:09:00,160

را تنظیم کنیم، در روزهای آینده ویدیویی را در

256

00:09:00,160 –> 00:09:01,920

مورد نحوه تنظیم

257

00:09:01,920 –> 00:09:03,680

پارامترهای بالا و پایین ارائه خواهیم کرد.

258

00:09:03,680 –> 00:09:05,040

فاکتورهای پایین را در

259

00:09:05,040 –> 00:09:08,080

نظر بگیرید که در حال حاضر

260

00:09:08,080 –> 00:09:09,839

ما همچنین قیمت قرارداد

261

00:09:09,839 –> 00:09:11,200

را در هر

262

00:09:11,200 –> 00:09:14,480

گره i و j نشان می دهیم که البته

263

00:09:14,480 –> 00:09:17,920

مقدار um آخرین زمان

264

00:09:17,920 –> 00:09:20,560

n نشان دهنده تابع بازده نهایی است

265

00:09:20,560 –> 00:09:21,760

و ما می توانیم این

266

00:09:21,760 –> 00:09:24,959

را برای یک انتخاب مانع تعریف کنیم. این

267

00:09:24,959 –> 00:09:29,360

گره ترمینال نهایی در tn در واقع برابر است با

268

00:09:29,360 –> 00:09:31,519

خوب ما در اینجا

269

00:09:31,519 –> 00:09:33,760

یک گزینه مانع بالا و خارج را در نظر می گیریم، بنابراین

270

00:09:33,760 –> 00:09:35,120

ما بازده برگشتی k

271

00:09:35,120 –> 00:09:38,160

منهای هر چه قیمت پایه

272

00:09:38,160 –> 00:09:38,880

در زمانی است

273

00:09:38,880 –> 00:09:41,440

که حداکثر آن صفر است، داریم اما ما ما

274

00:09:41,440 –> 00:09:42,640

این را

275

00:09:42,640 –> 00:09:44,160

در یک تابع نشانگر ضرب می کنیم، اکنون یک

276

00:09:44,160 –> 00:09:46,320

تابع نشانگر می تواند دو مقدار

277

00:09:46,320 –> 00:09:49,440

یک یا صفر بگیرد، حالا

278

00:09:49,440 –> 00:09:51,760

اگر این شرط برآورده نشود، 0 می گیرد، اگر این شرط

279

00:09:51,760 –> 00:09:52,640

برآورده شود،

280

00:09:52,640 –> 00:09:55,680

1 می گیرد، بنابراین برای

281

00:09:55,680 –> 00:09:56,240

یک گزینه بالا و پایین، 0 می

282

00:09:56,240 –> 00:09:59,680

گیرد. اگر

283

00:09:59,680 –> 00:10:04,160

قیمت کمتر از h باشد،

284

00:10:04,160 –> 00:10:05,920

اگر بالاتر از آن قیمت باشد، یک عدد دریافت می کنیم، پس از آن به

285

00:10:05,920 –> 00:10:07,519

صفر می رسیم

286

00:10:07,519 –> 00:10:10,320

و اگر قیمت بالاتر از h باشد،

287

00:10:10,320 –> 00:10:11,760

این برابر با

288

00:10:11,760 –> 00:10:14,160

صفر خواهد بود، بنابراین برای بقیه قیمت ها برابر با صفر خواهد بود. بخشهایی

289

00:10:14,160 –> 00:10:15,920

از گرههای um i و j

290

00:10:15,920 –> 00:10:18,480

دو شرط داریم یا قیمت

291

00:10:18,480 –> 00:10:19,360

صفر میشود

292

00:10:19,360 –> 00:10:22,800

زیرا شرایط مانع بالا و بیرون را برآورده نمیکند،

293

00:10:22,800 –> 00:10:24,959

بنابراین قیمت

294

00:10:24,959 –> 00:10:26,079

بالاتر از h

295

00:10:26,079 –> 00:10:28,240

است و زمانی است که ما در

296

00:10:28,240 –> 00:10:29,760

نظر میگیریم. بخشی از تاریخ های نظارت است

297

00:10:29,760 –> 00:10:30,720

298

00:10:30,720 –> 00:10:33,760

اساسا اگر اگر یکی از این دو

299

00:10:33,760 –> 00:10:35,200

شرط برآورده نشد،

300

00:10:35,200 –> 00:10:37,839

ما فقط از

301

00:10:37,839 –> 00:10:38,880

302

00:10:38,880 –> 00:10:42,079

بازده um مورد انتظار فرمول تخفیف

303

00:10:42,079 –> 00:10:45,360

این مقادیر قرارداد در دو گره استفاده

304

00:10:45,360 –> 00:10:47,680

می کنیم، بنابراین از رویکرد قیمت گذاری خنثی ریسک

305

00:10:47,680 –> 00:10:48,720

306

00:10:48,720 –> 00:10:51,760

گزینه دوجمله ای استفاده کرده ایم. مدلهای

307

00:10:51,760 –> 00:10:53,360

قبلی، بنابراین اگر به آن علاقهمندید،

308

00:10:53,360 –> 00:10:56,720

ویدیوی قبلی را در اینجا تماشا کنید،

309

00:10:56,720 –> 00:10:58,399

ما میخواهیم پارامترها را مقداردهی اولیه کنیم، ما

310

00:10:58,399 –> 00:11:00,240

فقط از این به عنوان پیشفرض استفاده میکنیم،

311

00:11:00,240 –> 00:11:02,480

راحت آنها را از وبسایت من کپی کنید،

312

00:11:02,480 –> 00:11:04,640

اما ما قصد داریم به برنامههای دنیای واقعی برویم.

313

00:11:04,640 –> 00:11:06,480

314

00:11:06,480 –> 00:11:09,120

در پایین تر از مسیر، بنابراین در اینجا

315

00:11:09,120 –> 00:11:10,000

ما یک

316

00:11:10,000 –> 00:11:13,440

قیمت اولیه سهام اولیه 100k t1 داریم

317

00:11:13,440 –> 00:11:16,240

که h قیمت مانع صعودی و خروجی

318

00:11:16,240 –> 00:11:19,440

ارزش است که گفتم 125 است.

319

00:11:19,440 –> 00:11:23,040

ما نرخ بازده بدون ریسک

320

00:11:23,040 –> 00:11:26,320

و سه زمان را داریم. مراحل را به خاطر بسپارید u و d

321

00:11:26,320 –> 00:11:28,880

یاد خواهند گرفت که چگونه آنها را در ویدیوهای بعدی تنظیم کنند،

322

00:11:28,880 –> 00:11:30,480

323

00:11:30,480 –> 00:11:33,120

بنابراین به درخت دوجمله ای

324

00:11:33,120 –> 00:11:34,720

325

00:11:34,720 –> 00:11:36,560

اجرای آهسته آهسته است زیرا ما

326

00:11:36,560 –> 00:11:38,000

از حلقه های برای

327

00:11:38,000 –> 00:11:41,200

هر یک از گره های j استفاده می کنیم، بنابراین بیایید یک تابع تعریف کنیم،

328

00:11:41,200 –> 00:11:43,040

329

00:11:43,040 –> 00:11:46,079

اجازه دهید آن را مانع بنامیم. درخت کند

330

00:11:46,079 –> 00:11:48,640

و بیایید همه آن پارامترها را

331

00:11:48,640 –> 00:11:50,079

k t

332

00:11:50,079 –> 00:11:53,279

s o h

333

00:11:53,600 –> 00:11:57,440

r n u d قرار دهیم

334

00:11:57,440 –> 00:11:59,839

و سپس به نوع گزینه نیاز داریم،

335

00:11:59,839 –> 00:12:02,240

خواه یک فراخوانی یا یک put

336

00:12:02,240 –> 00:12:05,680

yeah opt type

337

00:12:06,079 –> 00:12:09,600

عالی باشد و کاری که باید انجام دهیم این است

338

00:12:09,600 –> 00:12:13,040

که باید برخی از این مقادیر را از قبل محاسبه

339

00:12:13,040 –> 00:12:15,519

کنیم

340

00:12:16,000 –> 00:12:18,160

تا مقادیری که باید محاسبه کنیم.

341

00:12:18,160 –> 00:12:20,560

dt است بنابراین هر مرحله زمانی تغییر می کند و

342

00:12:20,560 –> 00:12:21,680

این فقط t

343

00:12:21,680 –> 00:12:24,880

تقسیم بر n احتمال واقعی می شود،

344

00:12:24,880 –> 00:12:26,800

بنابراین احتمال خنثی ریسک

345

00:12:26,800 –> 00:12:28,320

q خواهد بود

346

00:12:28,320 –> 00:12:32,399

که به صورت نمایی نمایی خواهد بود

347

00:12:32,399 –> 00:12:35,600

زمان های نرخ بدون ریسک بر dt

348

00:12:35,600 –> 00:12:39,600

منهای تا تقسیم بر

349

00:12:39,600 –> 00:12:43,760

بالا منهای پایین بنابراین نرخ

350

00:12:43,760 –> 00:12:46,959

تنزیل شده np dot

351

00:12:46,959 –> 00:12:50,320

exp م

![فیلم آموزشی: [2.8] آموزش برنامه نویسی Blender Python برای مبتدیان، Stairs با زیرنویس فارسی](http://pezhvak24.ir/dl/learn/wp-content/uploads/upyt/ky2Mp5yDGDAimage2.jpg)