در این مطلب، ویدئو پیش بینی نوسانات GARCH در اکسل [به روز رسانی] با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:07:53

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,050 –> 00:00:03,060

به آموزش کوتاه پیش بینی نوسانات GARCH

2

00:00:03,060 –> 00:00:06,000

در این ویدیو خوش آمدید من از

3

00:00:06,000 –> 00:00:08,370

gnome Excel برای تجزیه و تحلیل مدل و

4

00:00:08,370 –> 00:00:11,040

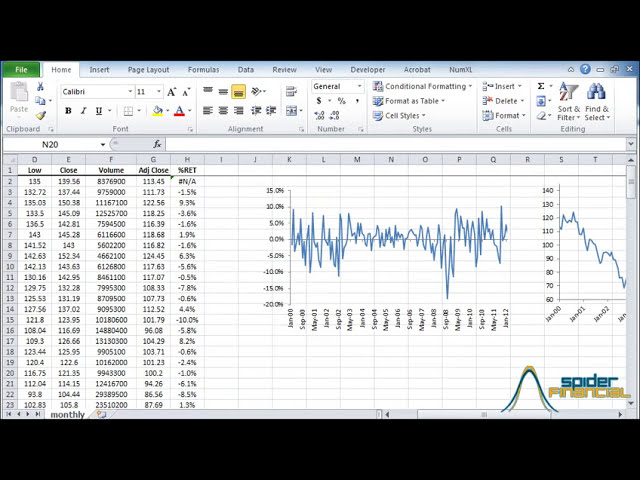

پیش بینی نوسانات برای sp500

5

00:00:11,040 –> 00:00:15,210

etf spider برای شروع استفاده خواهم

6

00:00:15,210 –> 00:00:17,789

7

00:00:17,789 –> 00:00:21,170

8

00:00:21,170 –> 00:00:23,939

کرد. با محاسبه بازده گزارش

9

00:00:23,939 –> 00:00:27,180

برای spyder etf از

10

00:00:27,180 –> 00:00:29,340

تابع diff mem اکسل با

11

00:00:29,340 –> 00:00:35,700

قیمت های بسته لگاریتمی استفاده می کند، اکنون تمام سلول های

12

00:00:35,700 –> 00:00:39,450

زیر را انتخاب کنید و دکمه f2 را فشار دهید و کلید Shift را فشار دهید

13

00:00:39,450 –> 00:00:42,750

تا بازده گزارش ماهانه را وارد کنید اکنون

14

00:00:42,750 –> 00:00:46,020

در محدوده جدید کپی می شود و حالا محدوده خروجی را فرمت کنید.

15

00:00:46,020 –> 00:00:48,960

توجه داشته باشید که اولین سلول

16

00:00:48,960 –> 00:00:52,050

نشان می دهد n/a موجود نیست بیایید

17

00:00:52,050 –> 00:00:55,079

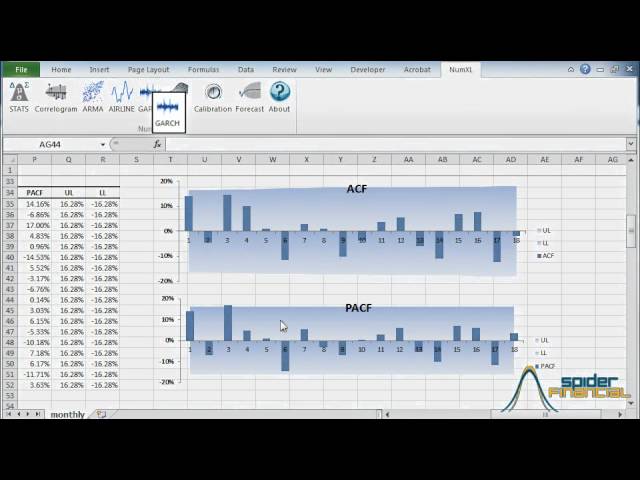

سری های زمانی را در یک نمودار رسم کنیم ابتدا

18

00:00:55,079 –> 00:00:58,140

سری زمانی ورودی را انتخاب کنید اکنون

19

00:00:58,140 –> 00:01:03,230

محدوده سلولی برگردانده را انتخاب کنید روی زبانه درج کلیک کنید

20

00:01:03,230 –> 00:01:06,300

با استفاده از نماد نمودار خطی یک نوع 2 بعدی

21

00:01:06,300 –> 00:01:09,960

از نمودار خط را انتخاب کنید. نمودار را به

22

00:01:09,960 –> 00:01:13,110

سمت راست بکشید و نمودار را مجدداً قالب بندی کنید

23

00:01:13,110 –> 00:01:14,970

بازده ماهانه متمرکز بر محور x

24

00:01:14,970 –> 00:01:18,270

بدون هیچ روندی در طول زمان است، حال اجازه

25

00:01:18,270 –> 00:01:20,310

دهید فرض ثابت

26

00:01:20,310 –> 00:01:22,890

بودن زمان را بررسی کنیم. سری ما

27

00:01:22,890 –> 00:01:24,690

میانگین متحرک 12 ماهه و

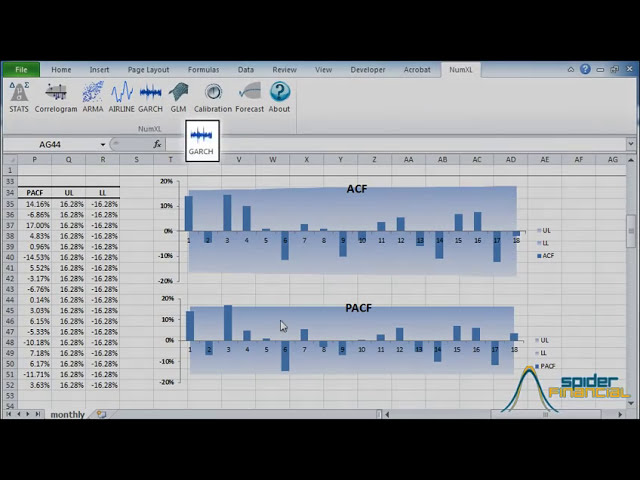

28

00:01:24,690 –> 00:01:26,850

نوسانات وزنی نمایی یا

29

00:01:26,850 –> 00:01:30,150

ewm a نوع n/a را در ردیف اول در

30

00:01:30,150 –> 00:01:33,000

ردیف دوم تایپ می کنیم WMA را در ویرایشگر فرمول

31

00:01:33,000 –> 00:01:36,150

، اکنون روی دکمه FX کلیک کنید تا

32

00:01:36,150 –> 00:01:39,270

کادر گفتگوی آرگومان های تابع راه اندازی شود. برای

33

00:01:39,270 –> 00:01:41,040

محدوده ورودی، بازدهی را

34

00:01:41,040 –> 00:01:42,300

از ابتدای سری تا

35

00:01:42,300 –> 00:01:46,650

ردیف فعلی انتخاب کنید تا سلول شروع قفل

36

00:01:46,650 –> 00:01:49,470

شود، ترتیب برابر با 1 را برای

37

00:01:49,470 –> 00:01:53,070

صعود برای وزنهای نوع 12 تنظیم کنید تا از میانگین

38

00:01:53,070 –> 00:01:54,750

متحرک وزنی دوازده ماهه

39

00:01:54,750 –> 00:01:58,229

برای افق پیشبینی نوع T استفاده کنید.

40

00:01:58,229 –> 00:02:01,619

0 برای زمان فعلی تابع

41

00:02:01,619 –> 00:02:03,330

باید MA را برگرداند زیرا ما

42

00:02:03,330 –> 00:02:06,060

داده های کافی برای پیش بینی

43

00:02:06,060 –> 00:02:08,970

فرمول را در ردیف های زیر آن نداریم. WMA

44

00:02:08,970 –> 00:02:10,889

اکنون با منحنی سیاه تیره در

45

00:02:10,889 –> 00:02:13,319

نمودار برای نوسانات نشان داده می شود و از آنها استفاده می کند Excel

46

00:02:13,319 –> 00:02:16,260

zwm a ابتدا تابع n/a را در

47

00:02:16,260 –> 00:02:19,260

سلول اول تایپ کنید، حالا e WMA را در نوار فرمول

48

00:02:19,260 –> 00:02:21,810

تایپ کنید، اکنون روی دکمه FX در سمت چپ نوار کلیک کنید تا

49

00:02:21,810 –> 00:02:23,160

50

00:02:23,160 –> 00:02:25,920

کادر محاوره ای آرگومان های تابع ظاهر شود و

51

00:02:25,920 –> 00:02:27,480

از ابتدای نمونه تا ردیف فعلی استفاده

52

00:02:27,480 –> 00:02:30,540

کنید. مجموعه داده های ورودی سلول شروع را قفل می

53

00:02:30,540 –> 00:02:34,319

کند و به ترتیب 1 را برای

54

00:02:34,319 –> 00:02:36,390

پارامتر لامبدا وارد کنید آن را خالی بگذارید

55

00:02:36,390 –> 00:02:40,500

تا تابع مقدار 0.9 4 را در

56

00:02:40,500 –> 00:02:44,100

فیلد T نوع 0 در نظر بگیرد که مربوط

57

00:02:44,100 –> 00:02:46,280

به آخرین مرحله در مجموعه داده های ورودی است

58

00:02:46,280 –> 00:02:48,959

دوباره تابع برمی گرداند. n/a چون

59

00:02:48,959 –> 00:02:50,370

نقاط داده کافی نداریم هنوز

60

00:02:50,370 –> 00:02:52,760

فرمول را در ردیف زیر

61

00:02:52,760 –> 00:02:55,200

کپی کنید، سپس فرمول را در تمام

62

00:02:55,200 –> 00:02:58,020

سطرهای زیر کپی

63

00:02:58,020 –> 00:03:00,390

64

00:03:00,390 –> 00:03:02,370

کنید. – میانگین متحرک

65

00:03:02,370 –> 00:03:04,590

ماه نسبتاً پایدار است و e

66

00:03:04,590 –> 00:03:06,870

WMA در بازه زمانی نمونه نسبتاً فعال است،

67

00:03:06,870 –> 00:03:09,270

بیایید

68

00:03:09,270 –> 00:03:12,480

آمار خلاصه برای بازده گزارش ماهانه را محاسبه کنیم

69

00:03:12,480 –> 00:03:14,070

سلولی را که میخواهید جدول خلاصه

70

00:03:14,070 –> 00:03:15,810

نمایش داده شود انتخاب کنید

71

00:03:15,810 –> 00:03:19,800

و سپس به برگه num XL بروید. و روی

72

00:03:19,800 –> 00:03:22,500

نماد خلاصه آمار در سری زمانی ورودی

73

00:03:22,500 –> 00:03:24,750

کلیک کنید محدوده سلولی بازده ماهانه را انتخاب کنید

74

00:03:24,750 –> 00:03:27,990

تنظیمات پیش فرض را برای

75

00:03:27,990 –> 00:03:30,620

گزینه های باقیمانده بپذیرید و سپس روی OK کلیک کنید

76

00:03:30,620 –> 00:03:33,360

جدول آمار نمونه نمایش داده

77

00:03:33,360 –> 00:03:35,340

می شود باید توجه داشته باشید که نمونه aver

78

00:03:35,340 –> 00:03:37,170

سن تفاوت قابل توجهی با 0 ندارد،

79

00:03:37,170 –> 00:03:40,350

اکنون باید

80

00:03:40,350 –> 00:03:42,060

81

00:03:42,060 –> 00:03:44,430

برای یافتن

82

00:03:44,430 –> 00:03:47,489

مدل مناسب، سلولی را که

83

00:03:47,489 –> 00:03:49,140

میخواهید جدول خروجی نمایش داده شود، محاسبه و رسم کنیم

84

00:03:49,140 –> 00:03:52,250

و سپس روی نماد همبستگی

85

00:03:52,250 –> 00:03:55,050

ماهانه کلیک کنید. سریهای زمانی را برمیگرداند

86

00:03:55,050 –> 00:03:58,769

زیرا دادهها