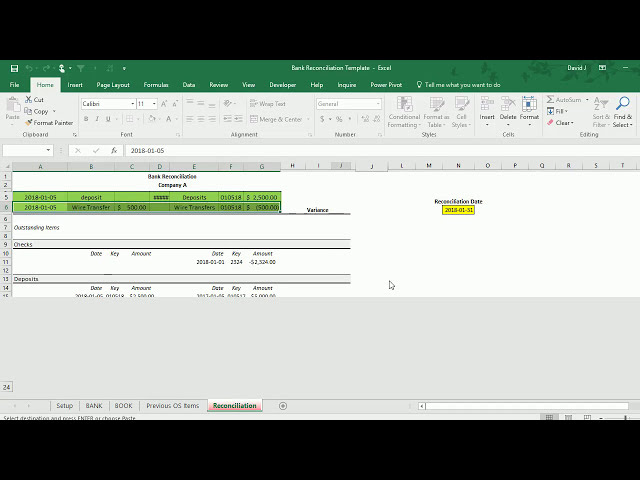

در این مطلب، ویدئو FinShiksha – محاسبه انحراف استاندارد سالانه از قیمت سهام با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:02:54

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:00,890 –> 00:00:04,259

سلام از آنجایی که همه ما می دانیم که نوسانات

2

00:00:04,259 –> 00:00:06,600

به عنوان معیاری برای سنجش ریسک در نظر گرفته می شود و

3

00:00:06,600 –> 00:00:08,670

انحراف معیار نماینده ای برای

4

00:00:08,670 –> 00:00:10,230

نوسانات است که در دنیای مالی استفاده می شود،

5

00:00:10,230 –> 00:00:12,870

من فکر کردم که باید

6

00:00:12,870 –> 00:00:15,179

جلو برویم و سعی کنیم

7

00:00:15,179 –> 00:00:17,369

انحراف معیار یک سهم خاص یا

8

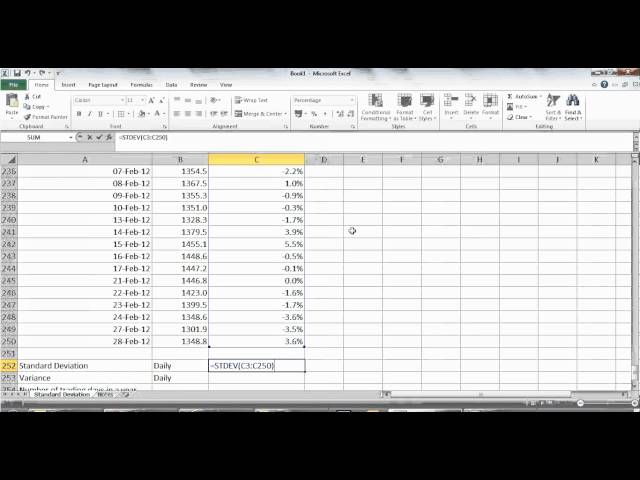

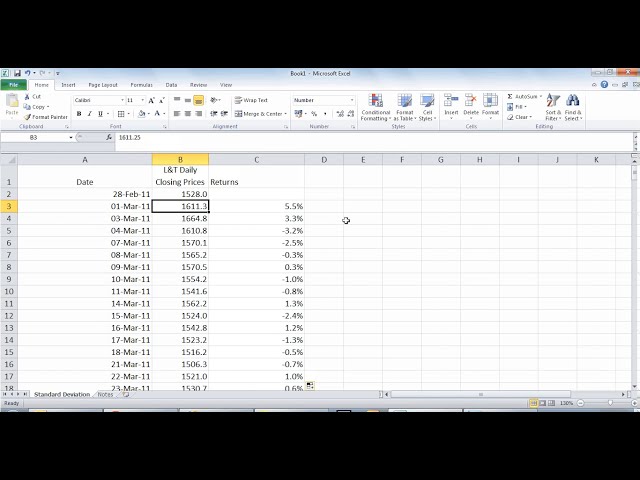

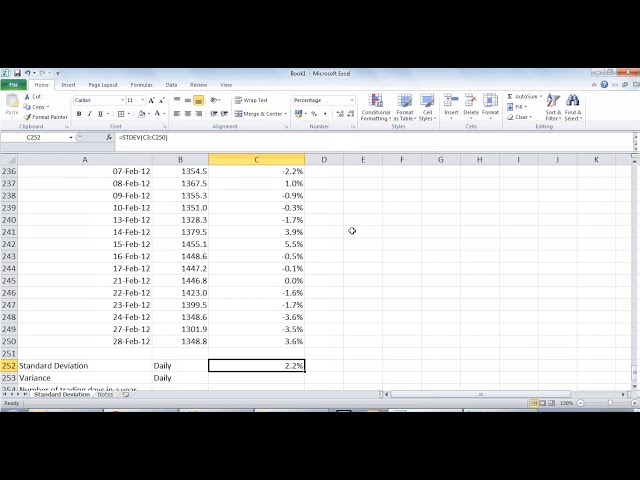

00:00:17,369 –> 00:00:20,400

سهام را محاسبه کنیم. قیمتها اکنون به یاد داشته باشید که

9

00:00:20,400 –> 00:00:22,109

انحراف معیار را نمیتوان بر روی

10

00:00:22,109 –> 00:00:23,939

قیمت سهام محاسبه کرد، بلکه در واقع بر روی بازده سهام محاسبه میشود

11

00:00:23,939 –> 00:00:25,710

، زیرا بازدههایی

12

00:00:25,710 –> 00:00:26,849

هستند که در توزیع معمولی در نظر گرفته میشوند،

13

00:00:26,849 –> 00:00:29,939

بنابراین برای محاسبه

14

00:00:29,939 –> 00:00:32,640

انحراف معیار، به عنوان مثال

15

00:00:32,640 –> 00:00:36,270

elytis به عنوان سهامی که یک سال گذشته در نظر گرفته شده است.

16

00:00:36,270 –> 00:00:38,820

قیمتهای واقعاً پایانی در اینجا نمایش داده میشوند

17

00:00:38,820 –> 00:00:41,250

، اکنون بازده

18

00:00:41,250 –> 00:00:44,879

روزانه LNT را محاسبه

19

00:00:44,879 –> 00:00:47,370

میکنیم که با استفاده از فرمولی به نام امروز محاسبه میشود –

20

00:00:47,370 –> 00:00:51,780

قیمت دیروز تقسیم بر قیمت دیروز،

21

00:00:51,780 –> 00:00:55,440

سپس این را بر روی دادههای امروزی در

22

00:00:55,440 –> 00:00:58,760

دسترس برای آخرین

23

00:00:58,760 –> 00:01:01,379

مورد محاسبه میکنیم، اکنون آنچه در اینجا انجام میدهیم. ما متوجه

24

00:01:01,379 –> 00:01:02,609

خواهیم شد که باید

25

00:01:02,609 –> 00:01:05,489

انحراف استاندارد این بازده روزانه داده ها را محاسبه کنیم

26

00:01:05,489 –> 00:01:08,280

و شما می توانید t را انجام دهید کلاه با استفاده از فرمال

27

00:01:08,280 –> 00:01:15,200

به نام SPD کل داده ها

28

00:01:17,290 –> 00:01:20,810

را انتخاب کنید، فرمولی وجود دارد که stdev داده ها را انتخاب کنید

29

00:01:20,810 –> 00:01:23,630

و انحراف استاندارد

30

00:01:23,630 –> 00:01:27,220

مجموعه ای از داده ها را محاسبه کنید که به شما داده می شود، به

31

00:01:27,220 –> 00:01:29,450

یاد داشته باشید که این

32

00:01:29,450 –> 00:01:31,430

انحراف ا

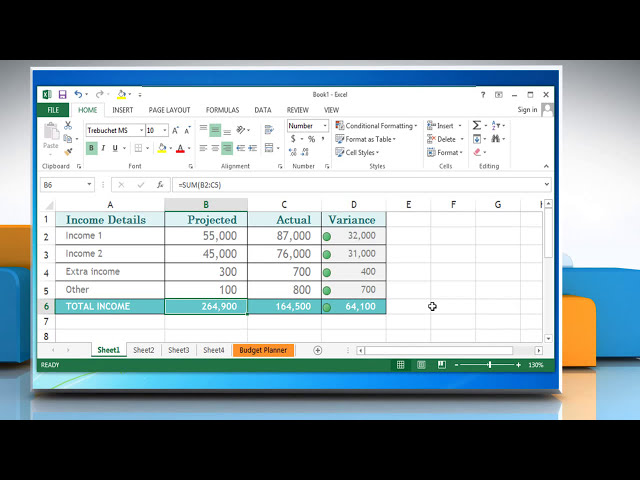

![فیلم آموزشی: Microsoft Excel 2016 - نمودارها و نمودارهای خود را ایجاد و مدیریت کنید [کامل] با زیرنویس فارسی](http://pezhvak24.ir/dl/excel/KOOGje8W3P0image2.jpg)