در این مطلب، ویدئو MS Excel: مبانی حسابداری – بدهی ها / اعتبارات، معادله، فایل های مثال با زیرنویس فارسی را برای دانلود قرار داده ام. شما میتوانید با پرداخت 15 هزار تومان ، این ویدیو به علاوه تمامی فیلم های سایت را دانلود کنید.اکثر فیلم های سایت به زبان انگلیسی می باشند. این ویدئو دارای زیرنویس فارسی ترجمه شده توسط هوش مصنوعی می باشد که میتوانید نمونه ای از آن را در قسمت پایانی این مطلب مشاهده کنید.

مدت زمان فیلم: 00:15:21

تصاویر این ویدئو:

قسمتی از زیرنویس این فیلم:

00:00:06,620 –> 00:00:08,880

چه خبر است همه بوریس اینجا

2

00:00:08,880 –> 00:00:10,889

کالج شما یک استودیوی طراحی دو سند وجود دارد

3

00:00:10,889 –> 00:00:12,840

که میخواهم این

4

00:00:12,840 –> 00:00:15,120

هفته منتشر کنم که مربوط به حسابداری است، بنابراین

5

00:00:15,120 –> 00:00:17,430

یک ویدیوی سریع تهیه میکنم

6

00:00:17,430 –> 00:00:21,750

که یک مرور کلی از آنها انجام میدهد و این یکی

7

00:00:21,750 –> 00:00:24,420

اساساً با حسابداری سروکار دارد.

8

00:00:24,420 –> 00:00:27,420

بدهی ها و اعتبارات مقداری داده وجود دارد و

9

00:00:27,420 –> 00:00:29,039

من می خواهم شما را از طریق

10

00:00:29,039 –> 00:00:32,360

کاربرگ ها راهنمایی کنم همه چیزهایی را که بیان شده است

11

00:00:32,360 –> 00:00:34,620

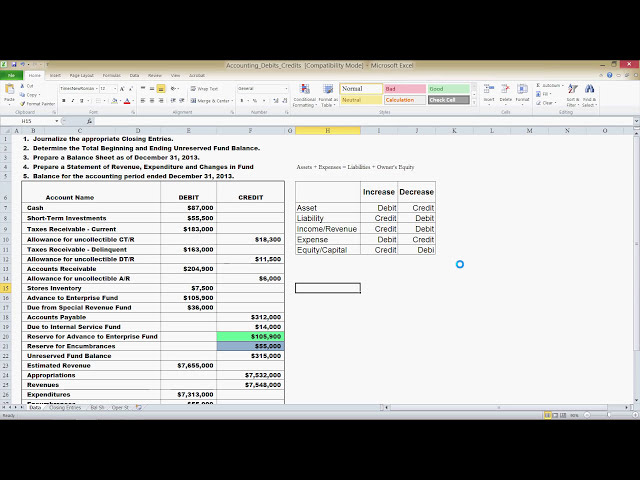

به یاد داشته باشید معادله حسابداری دارایی ها

12

00:00:34,620 –> 00:00:36,600

به اضافه هزینه ها برابر است با بدهی ها به علاوه

13

00:00:36,600 –> 00:00:39,600

حقوق صاحبان سهام و اجازه دهید من این

14

00:00:39,600 –> 00:00:42,270

جدول را خیلی سریع مرور کنم تا دقیقاً

15

00:00:42,270 –> 00:00:44,910

بدانیم بدهی و اعتبار در چه چیزی است. این سناریو

16

00:00:44,910 –> 00:00:48,480

به این معنی است که اکنون وقتی به بدهی و

17

00:00:48,480 –> 00:00:49,890

اعتبار در یک بازار فکر میکنیم، میدانید که به

18

00:00:49,890 –> 00:00:51,600

کارتهای نقدی فکر میکنیم که پول نقد است و

19

00:00:51,600 –> 00:00:54,210

کارتهای اعتباری که اساساً

20

00:00:54,210 –> 00:00:56,789

پول قرض گرفتن از بانک است و سپس

21

00:00:56,789 –> 00:00:58,500

شما باید آن پول را در

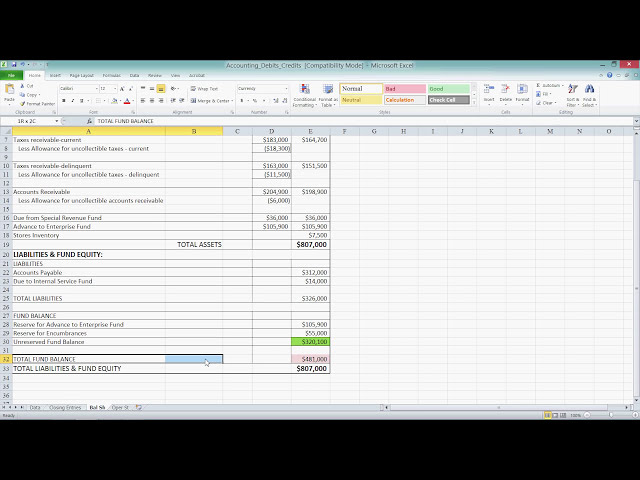

22

00:00:58,500 –> 00:01:01,410

تاریخ آینده بازپرداخت کنید. اینجا در حسابداری اینطور نیست،

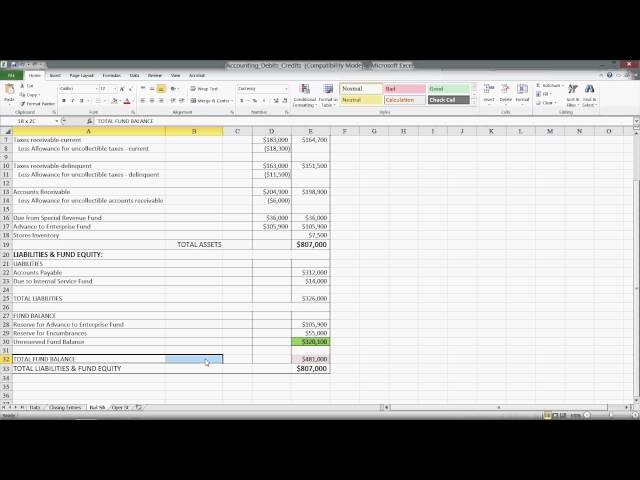

23

00:01:01,410 –> 00:01:03,059

اساساً ما در مورد

24

00:01:03,059 –> 00:01:05,760

افزایش و کاهش صحبت می کنیم و بسته به

25

00:01:05,760 –> 00:01:06,810

اینکه در چه سمتی از معادله حسابداری

26

00:01:06,810 –> 00:01:10,049

روی آن کار می کنیم. متفاوت است به

27

00:01:10,049 –> 00:01:13,380

عنوان مثال دارایی افزایش دارایی به

28

00:01:13,380 –> 00:01:16,310

عنوان مثال افزایش نقدینگی کاهش بدهی

29

00:01:16,310 –> 00:01:19,740

نقدی اعتباری برای

30

00:01:19,740 –> 00:01:22,830

بدهی ها است برعکس این

31

00:01:22,830 –> 00:01:24,960

اعتبار برای افزایش بدهی ها

32

00:01:24,960 –> 00:01:26,520

و بدهکاری برای کاهش

33

00:01:26,520 –> 00:01:30,840

بدهی ها درآمدهای درآمد دوباره

34

00:01:30,840 –> 00:01:34,619

این افزایش است. برای یک اعتبار و یک بدهی

35

00:01:34,619 –> 00:01:38,040

برای کاهش هزینه ها بدهی برای

36

00:01:38,040 –> 00:01:40,290

افزایش اعتبار برای کاهش

37

00:01:40,290 –> 00:01:42,799

سرمایه به عنوان مثال حقوق صاحبان سهام،

38

00:01:42,799 –> 00:01:46,470

اعتبار برای افزایش بدهی برای

39

00:01:46,470 –> 00:01:48,659

کاهش است و شما می توانید یک الگو را که

40

00:01:48,659 –> 00:01:51,119

اساساً هزینه ها را ارزیابی می کند در سمت چپ مشاهده

41

00:01:51,119 –> 00:01:53,579

کنید. داراییهای معادله حسابداری

42

00:01:53,579 –> 00:01:57,240

در اینجا بدهیهای آن برای افزایش و

43

00:01:57,240 –> 00:01:59,280

همین امر برای هزینهها هر چیزی در

44

00:01:59,280 –> 00:02:00,630

سمت راست معادله حسابداری

45

00:02:00,630 –> 00:02:04,740

بدهی حقوق صاحبان سهام اعتباری

46

00:02:04,740 –> 00:02:08,520

برای افزایش دارد، بنابراین در اینجا ما این

47

00:02:08,520 –> 00:02:11,800

اصل را در این سناریو اعمال میکنیم که

48

00:02:11,800 –> 00:02:14,680

با شهر فرضی شهر هستیم. شهر

49

00:02:14,680 –> 00:02:19,120

در سال 2013 و در اینجا فقط

50

00:02:19,120 –> 00:02:21,670

تعدادی اعداد تصادفی نقدی هشتاد و

51

00:02:21,670 –> 00:02:24,610

هفت هزار دلاری بدهکار داریم، به این

52

00:02:24,610 –> 00:02:26,650

معنی که ما داریم افزایش دارایی ها

53

00:02:26,650 –> 00:02:28,900

یا افزایش نقدینگی هشتاد و هفت

54

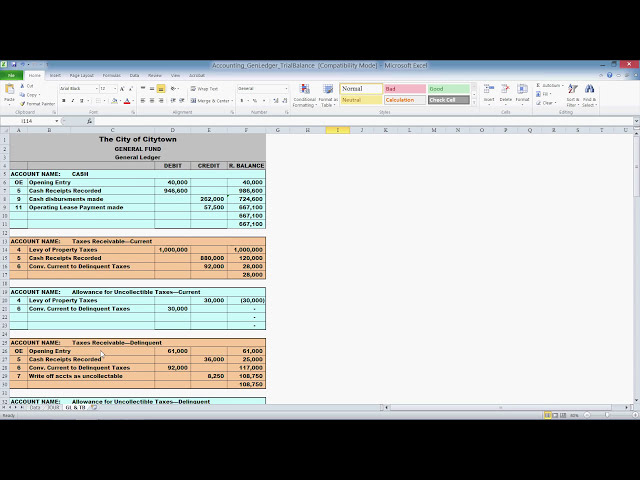

00:02:28,900 –> 00:02:32,530

هزار دلاری و این مواردی است

55

00:02:32,530 –> 00:02:35,470

که این سند انجام

56

00:02:35,470 –> 00:02:37,540

57

00:02:37,540 –> 00:02:39,940

58

00:02:39,940 –> 00:02:41,320

59

00:02:41,320 –> 00:02:44,050

60

00:02:44,050 –> 00:02:46,480

می دهد. در

61

00:02:46,480 –> 00:02:49,630

31 دسامبر 2013، اکنون ما هنوز در سال جاری به آنجا نرسیدهایم،

62

00:02:49,630 –> 00:02:51,820

اما این فقط یک

63

00:02:51,820 –> 00:02:54,940

سناریوی فرضی است. چهارمین کاری که این

64

00:02:54,940 –> 00:02:56,920

سند انجام میدهد این است که

65

00:02:56,920 –> 00:02:59,370

صورتحساب هزینههای درآمد و تغییرات

66

00:02:59,370 –> 00:03:03,310

وجوه را تهیه میکند اما تلفن، تعادلی را برای

67

00:03:03,310 –> 00:03:04,810

دوره حسابداری ایجاد میکند. در 31 دسامبر 2013 به پایان می رسد

68

00:03:04,810 –> 00:03:08,290

و شما می توانید در اینجا اعداد مختلف را مشاهده کنید.

69

00:03:08,290 –> 00:03:09,460

من قصد ندارم

70

00:03:09,460 –> 00:03:12,190

آنها را با جزئیات زیاد مرور کنم، اما فقط به

71

00:03:12,190 –> 00:03:14,410

این دو عدد توجه کنید که

72

00:03:14,410 –> 00:03:16,150

با رنگ سبز با هم به رنگ آبی برجسته شده اند که ما

73

00:03:16,150 –> 00:03:19,180

برای پیش پرداخت به صندوق سرمایه

74

00:03:19,180 –> 00:03:21,870

گذاری رزرو کرده ایم و برای محدودیت ها رزرو شده است.

75

00:03:21,870 –> 00:03:25,780

بنابراین اساساً بارها می

76

00:03:25,780 –> 00:03:28,030

توانید آنها را به عنوان مخارج در تاریخ آینده در نظر

77

00:03:28,030 –> 00:03:30,220

بگیرید و بدانید که ما در کجا گرفتار شده ایم. یک

78

00:03:30,220 –> 00:03:33,430

تعهد کوچک، بنابراین

79

00:03:33,430 –> 00:03:35,620

در تاریخ آینده به کسی بدهکار هستیم، بیایید

80

00:03:35,620 –> 00:03:37,930

نگاهی به کاربرگ دوم

81

00:03:37,930 –> 00:03:41,820

بیندازیم.

82

00:03:41,820 –> 00:03:44,590

83

00:03:44,590 –> 00:03:48,220

84

00:03:48,220 –> 00:03:49,600

85

00:03:49,600 –> 00:03:50,560

این اعداد

86

00:03:50,560 –> 00:03:51,190

از OK آمده اند،

87

00:03:51,190 –> 00:03:53,310

پس بیایید این اعداد

88

00:03:53,310 –> 00:03:55,300

هفت میلیون و پانصد و سی و

89

00:03:55,300 –> 00:03:58,900

دو هزار و سپس 123 هزار

90

00:03:58,900 –> 00:04:01,360

بدون رزرو از مانده های cu1 را به خاطر بسپاریم، اجازه دهید

91

00:04:01,360 –> 00:04:04,180

به داده ها برگردیم و ببینیم که

92

00:04:04,180 –> 00:04:06,340

93

00:04:06,340 –> 00:04:10,780

در 53 هزار هفتصد و پنجاه و سه هزار یا هفت میلیون بوده است. درست

94

00:04:10,780 –> 00:04:14,260

در اینجا اعتبارات تخمین زده شده

95

00:04:14,260 –> 00:04:16,959

هفتصد و پنجاه و سه هزار و هفت

96

00:04:16,959 –> 00:04:18,070

میلیون و پانصد و سی و دو

97

00:04:18,070 –> 00:04:20,649

هزار بیایید به آن برگه برگردیم و

98

00:04:20,649 –> 00:04:22,720

سپس یکصد و بیست و سه

99

00:04:22,720 –> 00:04:24,500

هزار دلار موجودی بدون رزرو داریم

100

00:04:24,500 –> 00:04:26,720

که از این

101

00:04:26,720 –> 00:04:29,020

عدد حاصل تفاوت بین

102

00:04:29,020 –> 00:04:31,600

درآمدهای برآورد شده است. و تخصیص اعتبار

103

00:04:31,600 –> 00:04:34,310

در اینجا مشاهده می شود که درآمدهای تخمینی

104

00:04:34,310 –> 00:04:36,230

اساساً روز دوشنبه است اگر ما در

105

00:04:36,230 –> 00:04:38,840

تجارت یا شهر هفت میلیون

106

00:04:38,840 –> 00:04:41,780

و ششصد و پنجاه و پنج هزار دریافت می کنیم

107

00:04:41,780 –> 00:04:44,090

فقط هفت میلیون

108

00:04:44,090 –> 00:04:45,890

و پانصد و سی و دو هزار

109

00:04:45,890 –> 00:04:48,680

از درآمد تخمینی خود را تخصیص می دهیم بنابراین

110

00:04:48,680 –> 00:04:50,150

یکصد و بیست و سه

111

00:04:50,150 –> 00:04:52,700

هزار نفر باقی مانده است و اینها هستند.

112

00:04:52,700 –> 00:04:54,560

ورودی های پایانی خود در پایان سال

113

00:04:54,560 –> 00:04:56,210

، مقدار بعدی پول را دریافت کرده

114

00:04:56,210 –> 00:04:58,430

ایم و تمام مقدار Z پول را مصرف کرده یا پراکنده کرده ایم و

115

00:04:58,430 –> 00:05:01,760

تخصیص داده ایم

116

00:05:01,760 –> 00:05:04,910

که کمتر از مقداری است که دریافت کرده ایم، بنابراین

117

00:05:04,910 –> 00:05:06,320

باید آن پول را حساب کنیم و

118

00:05:06,320 –> 00:05:08,900

از موجودی 123 هزار دلاری می گوییم بدون رزرو

119

00:05:08,900 –> 00:05:10,700

حالا

120

00:05:10,700 –> 00:05:13,610

سریع این قسمت را مرور کنیم این اعداد

121

00:05:13,610 –> 00:05:16,310

دوباره از کاربرگ داده می آیند

122

00:05:16,310 –> 00:05:17,570

و آن دو عددی را که

123

00:05:17,570 –> 00:05:20,030

مشاهده کردیم اوه 105 هزار

124

00:05:20,030 –> 00:05:21,650

و نهصد و پنجاه و پنج هزار را به خاطر بسپاریم، به

125

00:05:21,650 –> 00:05:23,810

آن برگردیم و آنها را بررسی کنیم. خیلی سریع ما

126

00:05:23,810 –> 00:05:25,580

را برای صندوق های پیشرفته به شرکت ها

127

00:05:25,580 –> 00:05:27,680

و برای محدودیت ها رزرو کرده ایم، بنابراین

128

00:05:27,680 –> 00:05:29,600

اساساً این کار سنگین نیست – این به این معنا نیست

129

00:05:29,600 –> 00:05:31,220

که ما هزینه هایی داریم، بلکه هزینه هایی داریم.

130

00:05:31,220 –> 00:05:33,620

پنجاه و پنج هزار دلار برای

131

00:05:33,620 –> 00:05:37,370

پرداختن به مخارج و تحمیلهایی

132

00:05:37,370 –> 00:05:39,350

که در طول چرخه عملیاتی شهر رخ میدهند، صرف میکنیم

133

00:05:39,350 –> 00:05:42,169

، بنابراین

134

00:05:42,169 –> 00:05:44,750

برای بستن ورودیها به صفحه دوم در اینجا باز میگردیم،

135

00:05:44,750 –> 00:05:46,280

همه اعداد را از

136

00:05:46,280 –> 00:05:47,840

برگه داده خود وصل میکنیم.

137

00:05:47,840 –> 00:05:50,360

موجودی 192 هزار

138

00:05:50,360 –> 00:05:51,919

در اینجا ما مجدداً کل

139

00:05:51,919 –> 00:05:54,290

موجودی اولیه صندوق را منتقل کردیم، بنابراین ما

140

00:05:54,290 –> 00:05:55,850

کل موجودی صندوق ابتدایی را محاسبه می کنیم

141

00:05:55,850 –> 00:05:57,410

که مبلغی است که

142

00:05:57,410 –> 00:06:00,190

برای صندوق سرمایه گذاری ذخیره می شود به

143

00:06:00,190 –> 00:06:02,479

اضافه موجودی ابتدایی در

144

00:06:02,479 –> 00:06:05,990

ابتدای سال موجودی پایانی است.

145

00:06:05,990 –> 00:06:07,610

تمام حسابی را

146

00:06:07,610 –> 00:06:09,650

که نامش را میزنیم ببندیم، زیرا حساب عملیاتی

147

00:06:09,650 –> 00:06:12,440

نقل و انتقالات را تحمیل میکند و تمام آنچه را که

148

00:06:12,440 –> 00:06:14,330

سیصد و بیست هزار دلار دریافت میکنیم،

149

00:06:14,330 –> 00:06:17,419

به رزروهایمان برای پیشپرداخت به

150

00:06:17,419 –> 00:06:18,950

صندوق سرمایهگذاری اضافه میکنیم،

151

00:06:18,950 –> 00:06:22,190

در رزروهایمان برای

152

00:06:22,190 –> 00:06:24,110

هزینهها و مخارج اضافه میکنیم و این عدد را اینجا دریافت

153

00:06:24,110 –> 00:06:26,930

میکنیم و ما این اعداد را بعداً در

154

00:06:26,930 –> 00:06:28,100

این کاربرگ می بینم حالا اجازه دهید به برگه سوم برویم

155

00:06:28,100 –> 00:06:30,740

که همان شماره است در اینجا fou r

156

00:06:30,740 –> 00:06:32,930

صد و هشتاد و یک هزار

157

00:06:32,930 –> 00:06:35,230

ورودی پایانی که کل موجودی پایانی است

158

00:06:35,230 –> 00:06:38,350

و کل بدهی ها و حقوق صاحبان صندوق برابر

159

00:06:38,350 –> 00:06:41,800

با 107000 است.

160

00:06:41,800 –> 00:06:45,580

161

00:06:45,580 –> 00:06:47,320

162

00:06:47,320 –> 00:06:50,200

163

00:06:50,200 –> 00:06:53,410

ما هشتاد و هفت هزار

164

00:06:53,410 –> 00:06:55,690

دلار افزایش سرمایهگذاریهای کوتاهمدت داریم

165

00:06:55,690 –> 00:06:57,000

پنجاه و پنج هزار دلار

166

00:06:57,000 –> 00:07:00,670

افزایش همینجا ردیف شماره هفت مالیاتهای

167

00:07:00,670 –> 00:07:03,310

دریافتنی فعلی کمتر کمک هزینه

168

00:07:03,310 –> 00:07:06,340

مالیاتهای غیرقابل وصول، بنابراین

169

00:07:06,340 –> 00:07:07,780

میدانید که دولت سعی میکند

170

00:07:07,780 –> 00:07:10,900

مالیات بگیرد، برخی افراد مالیات را ثبت نمیکنند.

171

00:07:10,900 –> 00:07:13,150

باید هر سال

172

00:07:13,150 –> 00:07:15,820

تخمین زد که درصد یا سهمی

173

00:07:15,820 –> 00:07:17,800

از افرادی که قرار نیست

174

00:07:17,800 –> 00:07:20,980

مالیات بدهند را تخمین بزند و سپس آن آزمایش نشان داد که

175

00:07:20,980 –> 00:07:22,630

به دلیل عدم تشکیل پرونده یا دلایل مختلف چقدر درآمد از دست می رود

176

00:07:22,630 –> 00:07:24,910

بنابراین برای این

177

00:07:24,910 –> 00:07:26,920

شهر کمک هزینه وصول تخمین زده می شود.

178

00:07:26,920 –> 00:07:28,540

مالیات هجده هزار

179

00:07:28,540 –> 00:07:33,070

دلار است و ما آن را از مالیات های دریافتنی کم می

180

00:07:33,070 –> 00:07:36,820

کنیم که کسب و کارها برای بدهی ه